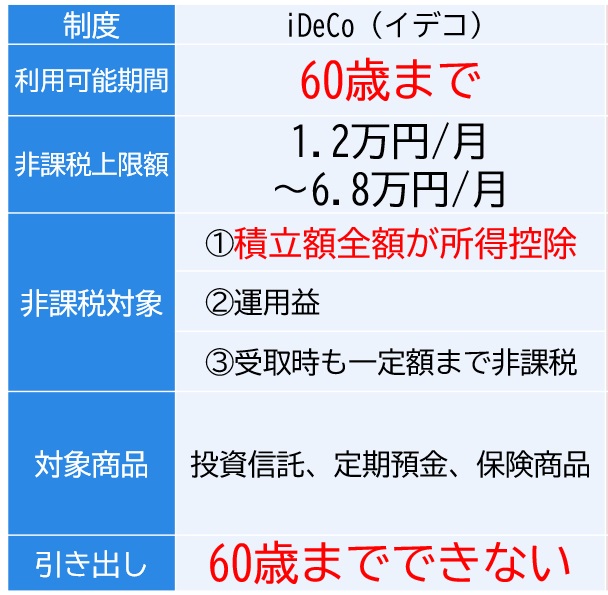

iDeCoとは、『individual-type defined contribution pension plan』からつくられた愛称です。個人型確定拠出年金制度のことを指します。

簡単には、

老後の資金作りのために、個人が掛け金を積み立てることを、国が応援してくれる制度と言えます。

国はどのような応援をしてくれるの?

いくつかの税金を優遇してくれています。

①毎月の掛け金は、全額所得税控除の対象となります。

②運用期間中の利息や収益については非課税です。

③受取時は、年金でもらう場合、一括でもらう場合でも控除が受けられます。

①と②のメリットは大きく、老後の資産形成を有利に行うことができます。

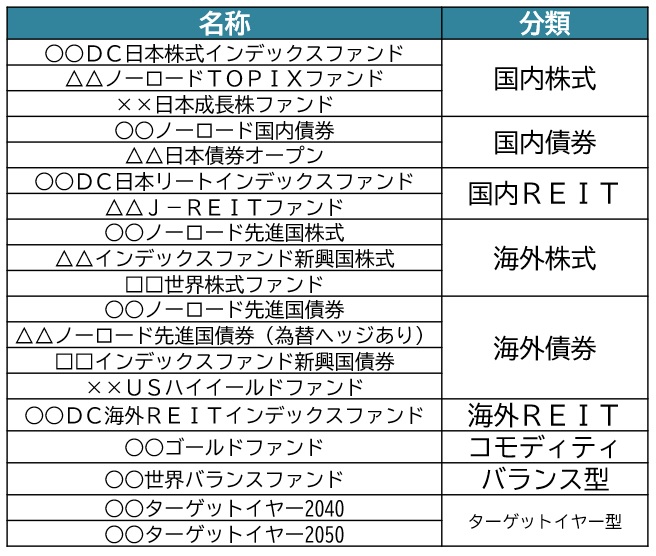

どんなもので積み立てするの?

iDeCoでは、自分が出したお金を何で運用するかを自分で決めなくてはなりません。どんな商品があるかは金融機関によって異なりますが、概ね以下のように1~3本程度の『元本確保型商品』と10~20本程度の投資信託が用意されています。

60歳までは引き出せない

iDeCoの注意点の1つに、「60歳まで引き出せない」ことが挙げられます。老後の資産形成を目的とした制度なので当然と言えば当然かもしれません。特定の障害状態になったり、亡くなってしまった場合を除き、60歳までは受け取れません。また、加入時期によっては60歳では受給できない場合もあります。

メリットが大きい全額所得控除

個人型確定拠出年金の最大のメリットは、なんといっても毎月の掛け金が『全額』所得控除になることです。所得控除と言われるとなにやら難しそうですが、そもそも私たちが納めている税金は、どういった計算で決まっているのでしょうか。大まかには以下のような計算をしています。

年収(お給料) - 各種所得控除 = 所得

所得 × 税率 = 税金

収入から各種控除を差し引いたものを所得といい、その所得に税率を掛けて税金を算出しています。

確定拠出年金の毎月の掛け金は全額所得控除の対象になる(掛け金が各種所得控除のところに入ります)ので、所得が減り、税金が減ることになります。

また、所得が高い人ほど税率も高くなっていきますので、同じ掛け金だったとしても、年収が高い人ほど節税額が大きくなるのです。

例えば、年収300万円の人が毎月23,000円(掛け金の上限)を積み立てた場合、年間での節税額は40,000円程度となります。結構大きいですよね。

年間の掛け金276,000円に対して、40,000円税金が減るわけですから、利回りに換算すると15%に相当することになります。

仮に年収800万円の人が同様に積み立てると、およそ80,000円の節税になりますので、利回り換算すると30%にまで達します。

※実際の税金については、各種控除や住宅ローン控除の利用状況により、上記と異なる場合があります。上記は、あくまでも目安とお考えください。

運用期間中の税金はかからない

iDeCoでは、運用期間中の税金もかかりません。通常ですと、銀行預金の利息にも20%の税金がひかれていますし、株式や投資信託についても売却(解約)時の利益に対して20%の税金がひかれます。ところが、iDeCoを利用して保有した預金や投資信託の利益には一切税金がかからず、より効率の高い資産形成が可能と言えるのです。

受取時はどうなるの?

最後に、60歳以降で受け取る際の税金についてです。これがちょっと曲者で、冒頭では一時金でもらっても、年金でもらっても控除が受けられるとメリットのように書いたのですが、そもそも自分が払ったお金が戻ってくるだけなので、税金がかけられるのはおかしいとも言えます。ただ、だからと言って『やっぱりやめておこう』と考えるのは早尚です。なぜなら、一般的な会社員や公務員の方であれば、受取時の税金はそこまで大きな負担にはならない可能性が高いからです。

例えば、退職金と併せて一時金で受け取る場合で考えてみましょう。仮に退職金を1,500万円として、iDeCoで積み立てた分を828万円(掛け金上限23,000円×12か月×30年)とします。これを退職時に併せて受け取ると2,328万円になりますが、このときの税金はおよそ20万円程度なのです。自分で積み立てた828万円だけに対しても、2.4%程度にしかなりません。

退職金は「老後の生活保障資金」との考えから、そもそも税金が高くならないようになっていますので、よほど多額の退職金をもらわない限りは、「全額控除」「運用期間中は非課税」のメリットを上回るデメリットにはなりにくいといえます。

あわせて読みたい記事