どうしたら大幅な下落を避けられるのか。

これは、資産運用を成功させるうえで、もっとも大事な課題ともいえます。当たり前のようですが、資産運用において一番してはいけないことが元本の大幅な欠損です。これをやってしまうと取り返しがつきません。では、どのようにして大きな下落を避ければいいのでしょうか。

事前に下落を察知することができれば最良ですが、これはほぼ不可能と言えます。そうではなく、下落しにくい仕組みが作れるとしたらどうでしょうか。そしてこれはそんなに難しいことではありません。実際に世界の機関投資家と言われる運用のプロたちは当然のようにこの仕組みを利用しています。

その仕組みが所謂「分散投資」です。なんだ、そんなことか。と思われたかもしれませんが、意外と奥が深いのがこの分散投資です。では、分散投資とはどんなものなのか、実際の効果について検証してみましょう。

よくある分散投資の例で、国内外の株式、債券、不動産に均等に投資したとします(図1)。それぞれの資産クラスのインデックスファンドに投資するイメージで、6資産均等分散です。

これがリーマンショック時にはどうなったでしょうか。残念ながら大半が下落してしまい、最大下落率は40%程度となりました。回復までにかかった年数も約7.3年と長期に亘っています。リスクが抑えられるはずの「分散投資」でもあまり効果が得られなかったと言えます。

リスクを抑えるための「分散投資」が、なぜこのような結果になってしまったのでしょうか?

答えは、「相関」に求めることができます。

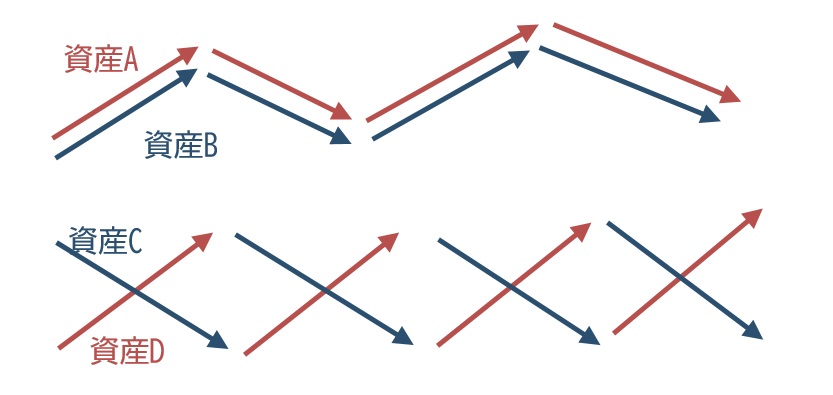

以前もお伝えしたことですが、分散投資で最も大切なことは「相関」と言われています。下の図のAとBのように、同じような動きをするものに分けて投資をしてもほとんど分散効果はありません。CやDおように、反対の動きをするもの(逆相関)に分けて投資をすることで分散効果は威力を発揮するのです。

多くの人は、株式のように景気がいい時に上昇し、悪くなると下落するものに投資をしていますから、反対に景気がいい時には値下がりし、悪くなると値上がりするようなものを保有しないと分散効果は得にくくなります。(もちろん、単に保有するだけではなく、保有割合が重要なのは言うまでもありません。)

先ほどの6資産均等分散では、この相関が効かず全体として大幅下落が起こってしまったのです。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

無料オンラインセミナーの詳細はこちら

あわせて読みたい記事