ロボアドバイザーとは

投資初心者でも気軽に始められるということでロボアドバイザーというサービスが注目されています。

ロボアドバイザーとは投資家に代わって資産運用のアドバイスや手伝いをしてくれるサービスです。

最近ではAI(人口知能)という言葉がニュースでもよく聞くようになり、ロボアドバイザー自体の知名度が上がってきており、積立など少額からも始められるので若い方に人気があるようです。

ロボアドバイザーには「助言型」と「投資一任型」があります。

「助言型」はアンケートに答えていくことで年齢やの考え方や投資へのスタンスなどからリスク許容度を診断し、リスク許容度に見合うおすすめの投資信託や資産配分を教えてくれます。

一方、「投資一任型」は、アドバイス型の内容に加え、投資を行う際の発注・運用、また、運用中の資産配分を最適な状態に維持するための調整(=リバランス)などを行います。

「助言型」と異なり、投資家は投資の発注や運用、また、運用途中における資産配分の変更などについて、自分で行う必要がなく、すべてロボアドバイザーに任せることができるのが特徴です。

今回は「投資一任型」についてお伝えします。

「投資一任型」の一般的な運用プロセス

以下のようなプロセスで運用を行います。

アンケート等で運用の目的、運用の期間、リスク許容度のチェック

▼

資産配分・運用プランの選定

▼

運用開始

▼

定期的な見直し・バランス調整(リバランス)

このようなプロセスを経ることで、投資家の考えに合った運用ができるようにしているのです。

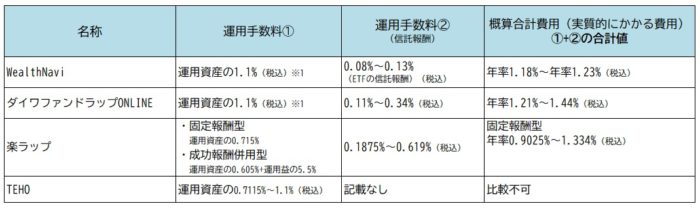

主なロボアドバイザー比較

*1投資会社について

指定投資信託証券の選定、組入比率の助言等を行う会社が存在します。

投資信託交付説明書に記載されています。

*2ダイワファンドラップについて、

「指定投資信託証券の選定や組入比率の決定は、株式会社大和ファンド・ コンサルティングの助言を受けて行なっています。ファンド調査および経済・市場情報をもとに運用戦略を構築、ファンドを選定しています」と記載されています。

*3楽ラップでは

「マーサーインベストメンツが助言を行っています。マーサーインベストメンツとは、約 24か国において、年金、保険会社、富裕層、財団、慈善団体、銀行 など様々な投資家に、資産運用コンサルティングおよびソリューションを提供する世界的なリーディ ングカンパニーであり、グループ全体で 2,000億米ドル超の運用受託資産があります。 マーサー・インベストメント・ソリューションズ株式会社は、マーサーの日本における資産運用会社 であり、グローバルで培われた運用機関・戦略のリサーチやキャピタル・マーケットの知的資本を活用し、伝統資産、オルタナティブ投資など多岐にわたるアセットクラスにおいて、シングル及びマル チアセットの幅広い運用ソリューションをご提供しています」と記載されています。

それぞれにメリット・デメリットがあります。

メリット

■手間がかからない

ロボアドバイザーの利用者が感じるメリットは「手間がかからない」という点です。 投資一任型のロボアドバイザーの場合、利用者のアンケート(回答内容)にしたがって自動的に投資銘柄を選定して分散投資など資産運用のすべてを任せることができます。

さらに提案当初の資産配分(ポートフォリオ)を維持できるため、必要に応じてリバランス(メンテナンス)してくれるので、利用者の手間を必要としません。言い換えると「ほったらかし」の運用を実現出来ます。そのため、仕事が忙しい人でも手間と時間をかけずに資産運用が出来ます。

■感情に左右されずに資産運用ができる

投資では、株の上昇局面や下落局面など、その時々の感情によって大きく損をすることがあります。一方でロボアドバイザーはアルゴリズムによって運用されているため、一定のルールやデータの分析結果などからロスカットや買い戻しの投資判断をすることがあります。運用中に生じる焦りや不安といった感情に左右されずにデータやルールに基づいた資産運用をすることが可能になるということは価格の値動きに対して適切な判断が難しいと考えている方には大きなメリットです。

デメリット

■短期的には大きな成果が見込めない

ロボアドバイザーは株式などの短期間で大きな利益を生むことができる投資手法とは異なり、長期的に資産を運用していく、どちらかとういと、保守的な投資手法となります。そのため、ロボアドバイザーは「長期間にわたって資産をじっくり増やしていきたい」という投資家に向いています。逆に、短期(2~3年)で資産を増やしたい方には向いてないかもしれません。

■投資信託でのインデックス運用よりも高コストである

通常の投資信託にかかる信託報酬に加えて、ラップフィーや管理費用というものが別途かかります。例えば、ロボアドバイザーで有名な「ウエルスナビ」はETF(上場投資信託)を通じて、分散投資をしています。しかしながら、通常のインデックス運用にはかからない、預かり資産に対して1%~1.5%程度のコストがかかります。

以下に運用にかかる手数料を比較しました。

※1 3000万円を超える部分は0.55%

*信託報酬は運用管理費として実質的に負担する運用管理費用・合計額・概算値を表しています。

*実質的に負担が必要となる費用は以下の注釈で記載しております。

このように様々な商品がありますが商品を決める前に検討してみるとよい方法があります。

「ゴールベースの資産管理手法」という方法です。

投資で短期的に高い収益を得る方法ではなく、ライフプラン上のゴール(目標)をたてて、その達成に向けて長期間に渡って分散投資をして資産形成を行うという手法です。

金融先進国のアメリカで主流となりつつある方法で日本でも運用手法として取り入れられ始めています。

しかし、これらのロボアドバイザーはアンケートに答えることでスタートしますが、ライフプラン上の変化に対応して運用コースの変更アドバイスを行ってはくれません。

したがって、ライフプランに沿ってアドバイス内容を変化させるのはロボアドバイザーには難しいように感じます。

弊社では、ライフプラン二ング表を作ってからリスク許容度を図りますが、運用開始後にもライフプランを見直しが必要になることもあります。運用を考える中で選択肢がいくつかあるなかでもう一度ご自身にあった運用方法を選択してはいかがでしょうか?

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

無料オンラインセミナーの詳細はこちら

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事