1)はじめに

最近は、「これまでは預金や保険のみで、投資にまったく関心がなかった」という方々からのご相談が増加傾向にあります。

従来は、お給料などをコツコツと貯めて、それなりの退職金を受け取れれば、老後不安は少なかったものの、昨今の物価上昇によって将来に不安を感じる方が増えたのでしょう。

今回は、金融資産が5000万円あるケースでの分散投資の方法や考え方について解説します。同じ5000万円でも、その人の家計の状況によって運用手法が変わる可能性もあります。まずは、どのようなプロセスで運用方針を検討したらよいのでしょうか。

2)金融資産が5000万円あれば老後資金は安心?

数年前にも「老後資金2000万円問題」が話題になりましたが、生活水準によっては2000万円でも足りないとする声もあります。では、5000万円の資産があれば老後が安心できるのでしょうか。もし、十分に足りているなら、そこまで積極的な運用をしなくてもよいでしょうし、不足しているならば相応に増やす計画が必要になりそうです。

まずは、次の計算式で簡易的に老後に必要なお金を求められます。こちらを使って検証してみましょう。

老後の必要資金=〔(老後の)月収入-(老後の)月支出〕×12ヶ月×平均余命

ここでは、公的年金がもらえるようになる65歳以降を「老後」として、その後の必要資金を計算します。実際には、それぞれに想定される収入や支出に合わせて計算をしていただきたいのですが、今回は①「平均的な老後の支出」と②「ゆとりある老後の支出」を基に試算してみます。

はじめに、毎月の収入については、平均的な年金額を当てはめます。65歳以上の二人以上世帯の主な収入は公的年金です。厚生労働省年金局の資料「厚生年金保険・国民年金事業の概況)(令和6年12月作成)によると、公的年金の平均額は200,410円ですので、これを月の収入額とします。

次に、月の支出額は、総務省の「家計調査報告2023年(令和5年)」を参考にします。これによると65歳以上夫婦(無職世帯)の消費支出額は250,959円とされています。

毎月の収支だけを計算すると、月5万円ほどの赤字(取り崩し)になっているのがわかりますね。1年間では約60万円の取り崩しです。

月収入(200,410円)-月支出(250,959円)=▲50,549円

また、65歳時点での平均余命は、男性が約20年、女性が約25年とされていますので、ここでは長いほうの25年を使います。

では、先ほどの「老後の必要資金」の計算式に当てはめてみましょう。

① (平均的な)老後の必要資金=(200,410円-250,959円)×12か月×25年=▲1516万4700円

1500万円ほどが必要資金と試算されました。5000万円の資金があれば十分に足りそうです。

ちなみに、「ゆとりある老後生活(生命保険文化センター「令和4年度 生活保障に関する調査(令和5年3月作成)」では、月の支出が38万円程度とされています。こちらで計算した場合は、老後の必要資金は5300万円程度で、若干の不足が生じそうです。

② (ゆとりある)老後の必要資金=(200,410円-380,000円)×12ヶ月×25年=▲5387万7000円

ただ、これらの試算にはいくつかの問題点もあります。平均余命を使っており、それ以上に長生きした場合。インフレを考慮していない。支出が平均的であり、70歳以降などに大きな病気や介護状態になってしまった場合に枯渇する可能性がある。などです。

参考までに、それぞれの支出に年率2%のインフレ率を考慮に入れたとすると、①の平均的な老後必要資金では約3863万円となり、②のゆとりある老後資金では約8562万円にもなりました。

改めて、金融資産が000万円あれば老後は安心か?と考えた場合、「平均的な老後生活」の場合では、それなりに安心できそうですが、「ゆとりある老後生活」を送りたい場合は、十分とは言えない結果となりました。

いずれにしても、これらはあくまでも平均的なものなので、実際には個々のライフプランを前提としてシミュレーションをすることがお奨めです。その場合は、通常の生活資金以外にも、自宅のリフォーム・建て替え・高齢者施設への入所資金や突発的な支出として予備費なども具体的に入れていきましょう。

3)ライフプランで確認してみましょう

1人1に合ったライフプランシミュレーションを作成することにより、老後の必要資金が明確になり計画的な準備もできるようになります。少し手間はかかるかもしれませんが、老後に心配があったり、定年退職前後の場合には、ぜひ早めに取り掛かることをお奨めします。

ここからは、ライフプラン別に2つの事例を取り上げます。

二例とも金融資産が5000万円ほどあるものの、年齢や生活水準に違いがあります。今後も増やす必要があるのか、どの程度のリターンが必要かについて検討していきます。

事例1 Aさん(55歳・会社員) 預貯金5000万円

【収入】給与収入:1000万円

(60歳から再雇用で年収500万円、65歳以降は公的年金のみで250万円)

【支出】生活費: 432万円(月36万円)

※インフレ率を2%、公的年金の上昇率を1%として試算。

【その他情報】

・ゆとりあるセカンドライフを楽しみたい

・老後は、夫婦で趣味の旅行に費やしたい

・将来お金が枯渇しないか心配

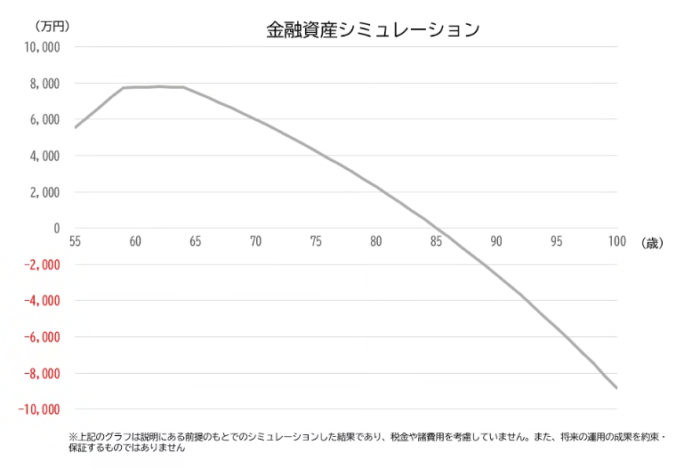

収入と支出をもとにシミュレーションを作成しました。

シミュレーションによると、定年退職をするまでは貯蓄も増加していきますが、退職後は徐々に取り崩しになり、87歳頃に資金が枯渇すると想定されました。これでは少し不安ですね。

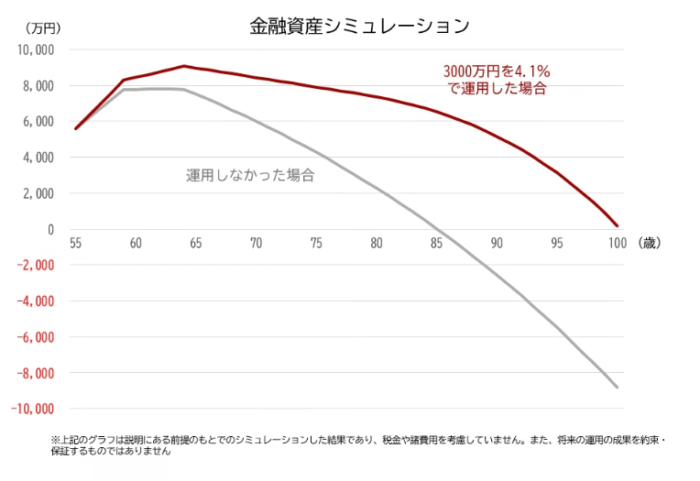

そこで、仮に100歳まで枯渇しないようにするには、どの程度の金額を何%のリターンで運用するとよいかを試算しました。

すると、運用資産を2000万円としたケースでは約4.9%のリターンがあれば100歳まで枯渇せず、3000万円では約4.1%、4000万円で約3.6%という結果となりました。

当然と言えばそうですが、運用に回す金額が大きくなるほど、必要リターンが小さくなることがわかります。

(下図は、5000万円のうち3000万円を4.1%で運用した場合のもの)

これらを目安として、運用計画を立てポートフォリオを組むとよいでしょう。

また、状況に合わせて目標リターンを変えてもよいかもしれません。

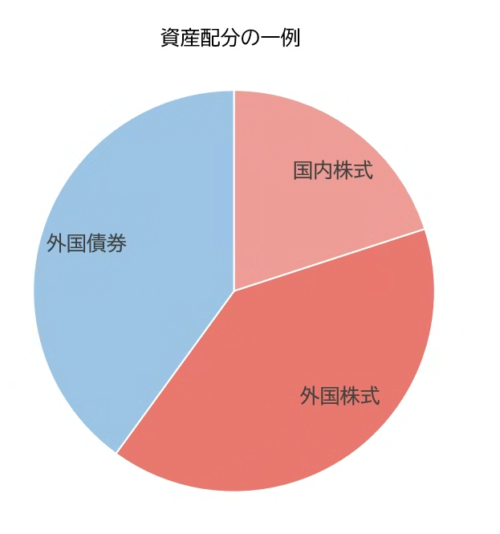

例えば、リタイアするまでの10年程度は収入も見込めるため、やや積極的にリスクをとって年6%の資産成長をめざし、65歳以降は、よりリスクを抑えて3%程度の運用にするようなイメージです。また、65歳以降は金融資産の取り崩しが想定されますので、場合によっては債券の利息や株式の配当、あるいは投資信託の定期売却を活用するなど、定期収入を作る工夫をするのも一案です。

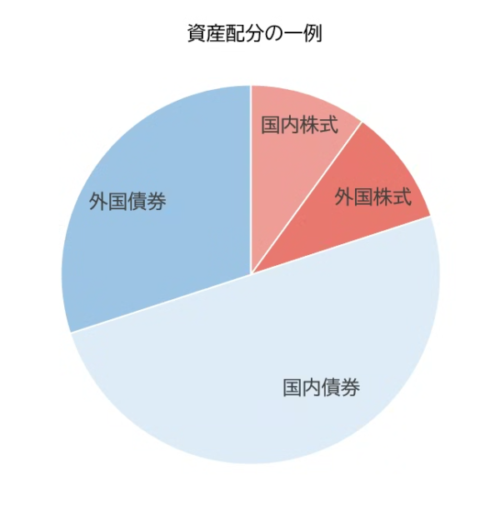

以下に参考例として、3000万円で6%程度のリターンを目指す場合の資産配分例を挙げます。

参考)

期待リターン6.1%

想定リスク 17.81%

※上記の期待リターン、想定リスクはGPIFが2025年4月1日より適用した基本ポートフォリオを策定した際に使った「期待リターン(予想される収益率)」と「リスク(標準偏差)」の関係を、主な資産ごとに比較したもの(数値)から一部引用してシグマが作成

出典 GPIFホームページ https://www.gpif.go.jp/gpif/diversification2.html

出典 GPIFホームページ https://www.gpif.go.jp/gpif/diversification3.html

事例2 Bさん(65歳・退職者) 預貯金5000万円

【収入】年金収入:月18万円(年間216万)

【支出】生活費:月25万円

※インフレ率を2%、公的年金の上昇率を1%として試算。

【お客様情報】

・趣味はダンス、地域の集まりを楽しみにしている。

・日常に多くのお金は使わない。子供たちに残してあげたい。

・資産運用であまりリスクはとりたくない

Aさんと同様にシミュレーションを実施したところ、徐々に取り崩しにはなるもののAさんよりは緩やかであり95歳ごろまでは枯渇しない結果となりました。積極的に資産運用をしなくとも、夫婦二人で暮らす分にはそこまで困らなそうです。

ただし、長生きすればするほど子どもに残す資金は少なくなりそうです。また、大きな病気をしてしまったり、施設の入居費用を考慮するとやや心許ないとも言えます。

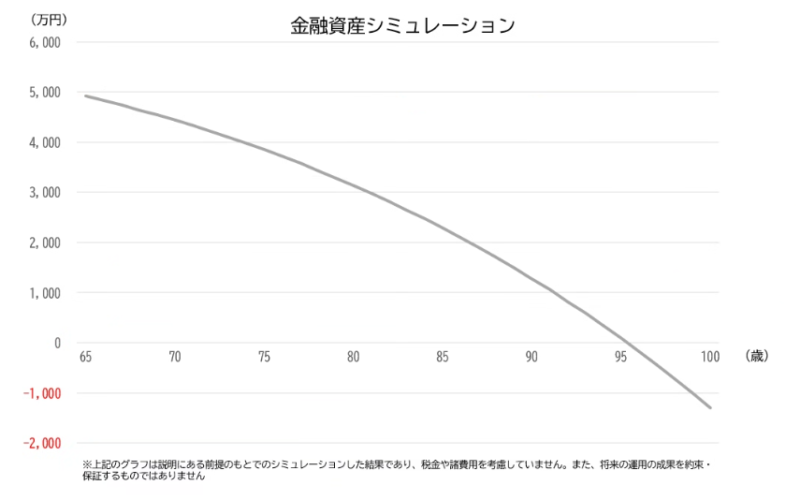

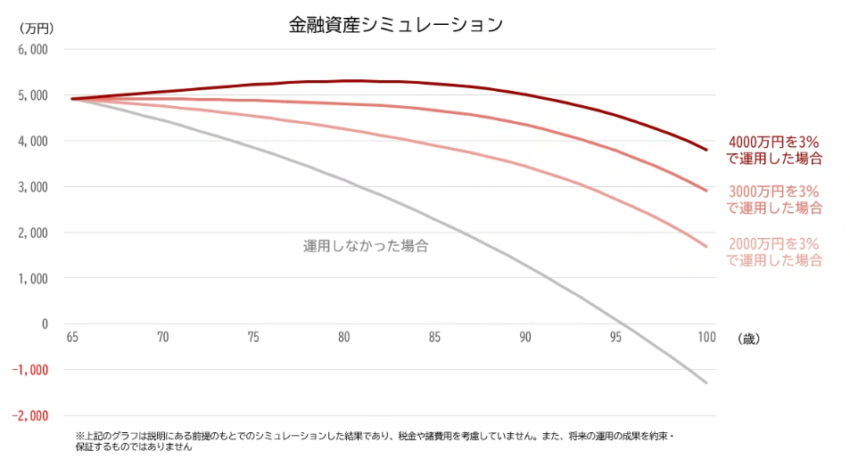

今度は、仮にリスクを抑えて3%のリターンで運用するとした場合、100歳時点で残る金額について運用資産別に試算してみました。

2000万円を3%リターンで運用した場合は、100歳時点で約1693万円で残る結果となりました。ちなみに3000万円では約2914万円、4000万円では約3807万円となりました。 (図)

ご相談でも「いくら運用するいいでしょうか。」とよく聞かれますが、このようにあらかじめシミュレーションをすることで、目的に沿った具体的な運用計画が立てられるのではないでしょうか。

【提案内容】

直近でお受け取りされた退職金が資産の大半を占めるため、退職金については、債券中心の運用(3%程度のリターンを目指すポートフォリオ)を提案しました。

参考)

期待リターン3.3%

想定リスク 7.2%

※上記の期待リターン、想定リスクはGPIFが2025年4月1日より適用した基本ポートフォリオを策定した際に使った「期待リターン(予想される収益率)」と「リスク(標準偏差)」の関係を、主な資産ごとに比較したもの(数値)から一部引用してシグマが作成

出典 GPIFホームページ https://www.gpif.go.jp/gpif/diversification2.html

出典 GPIFホームページ https://www.gpif.go.jp/gpif/diversification3.html

まとめ

保有金融資産が5000万円を超えるケースでも、資産を積極的に増やしたいという希望(攻め)と資産を減らしたくないという希望(守り)を伺うことがあります。

そんなときには、それぞれに運用の目的や目標を改めて考えて、ライフプランシミュレーションを作成することで、運用計画を具体的に検討することができます。

保有資産が大きくなればなるほど、今後資産をどうされたいのか(増やしたいのか、減らしたくないのか)が重要となります。今後資産をどうされていきたいのかを考える上でもライフプランシミュレーションは重要になるのではないでしょうか。

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事