2024年から「新しいNISA」も始まり、資産運用への関心がますます高まっています。

物価上昇も資産運用を後押ししているようです。預金が「安心できる資産」ではなくなり、株式や債券などを保有する必然性が生じているようにも感じます。

資産運用の継続的なコンサルティングが私たちの主な仕事ですが、もう1つよくご相談されることがあります。それは相続についてです。特に60代以上の方々からは、どうやって次世代に引き継いでいくかについてよくお尋ねいただきます。

実は、2024年から相続税対策に有効となりうる「相続時精算課税」の改正が行われました。そこで今回は相続税対策とNISAをダブルで活用した事例をご紹介します。

相続税はどれくらいかかるの?

テレビや雑誌でも相続の話題は取り上げられているので、一度は考えたことがあるかもしれません。

まずは、相続税がどれくらいかかるのかをみてみましょう。

事例 亡くなった夫Aさんの相続資産を1億5000万円とします。

Aさんの資産 預金:1億円 不動産:5000万円 ・相続人 妻 子2人

この場合、法定相続分(配偶者1/2、子1/4ずつ)で分割すると、相続税の合計額は約747万円です。相続資産の5%(実効税率)程度に留まっているものの、決して少なくない金額です。

また、2次相続にも注意が必要とされています。2次相続とは、最初の相続のあと、その配偶者が亡くなったことで発生する2度目の相続のことです。(Aさんが亡くなったあと、妻に相続が発生すること)

仮に、Aさんの相続時に妻が1億5000万円全額を相続したとします(一次相続)。その時点での相続税額は0円ですが、そのまま資産を残して、今度はAさんの妻が亡くなる(二次相続)と、税額は1840万円にもなります。(実効税率12.3%)

このように相続資産が同じでも、分け方や発生順序によっても税率や税金が大きく変わることがあります。そのため、事前にシミュレーションをしておくことが大切と考えられます。

相続税は資産が多くなればなるほど税率が高くなるのも特徴です。もしAさんが3億円の資産を持っていたとして法定相続分で分ければ税額は約2860万円となり、実効税率も9.5%に跳ね上がります。

ご自身の相続税が気になる方は、下の早見表を参考にしてみてください。

相続税対策としての生前贈与

ここまでで、相続税がどれくらいかかりそうかおおまかに掴んでいただけたでしょうか。ここからは代表的な対策として生前贈与の税制についてお伝えします。

■暦年贈与

「年間110万円まで非課税」この言葉は、一度は聞いたことがあるかと思います。

暦年贈与とは、「1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかからない」制度です。この控除を使って毎年、子や孫に贈与をしていく方法は一般的です。

■相続時精算課税

もう一つの方法で、意外と知られていないのが「相続時精算課税制度」です。

簡潔にいえば、「贈与時点では課税されず、相続発生の際に清算して課税をする」制度です。※2024年の改正では、この制度を活用しながら毎年110万円の基礎控除も使えるようになりました。

特別控除額の上限(2500万円)を例にすると、

・父親が、現時点で2500万円を子に贈与します。(このときは課税されません)

・父親に相続が発生した時点で、(贈与した価格の)2500万円を相続財産と”みなし”課税されます。

それでは節税効果がないのでは?と思われたかもしれません。確かに贈与したお金がずっと2500万円のままで増えることがなければ、効果はありません。しかし、贈与された後に子が資産を活用して、仮に相続時に5000万円に増えていたとしても、課税対象となるのは当初の2500万円です。もちろん贈与後に得られた利息や配当についても子の利益となり相続税には関係しません。親が資産を持ったまま殖やせたとしても(これ自体は望ましいことですが)、最終的には相続税が大きくなってしまいます。将来の一族全体の資産を考える場合は、「早期に子に移転してから殖やす」方がより効果的と言えそうです。

活用事例

先ほどのAさんの事例で考えてみましょう。

Aさんの資産 預金:1億円 不動産:5000万円 ・相続人 妻 子2人

ケース① Aさんのみで資産運用

60代のAさんは預金1億円を投資信託などで20年間運用し、大きく資産を増やしました。そして、資産が2億円になった時点で相続が発生したとします。相続財産は不動産も合わせると2億5000万円です。

これを、法定相続分で分けたとすると、相続税は1985万円(実効税率7.9%)にもなります。

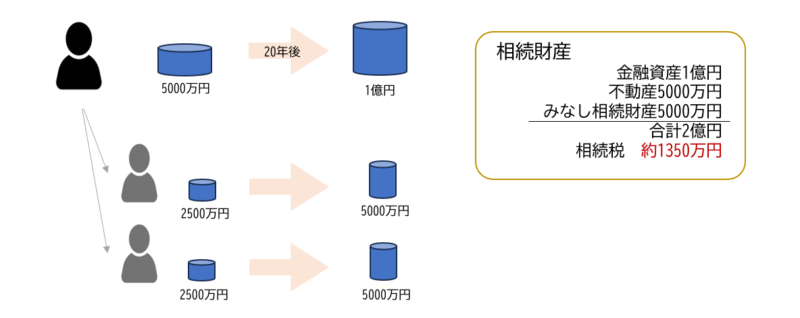

ケース② 贈与した資金で子2人も資産運用

Aさんは、「相続時精算課税」を活用し、現時点で子2人に2500万円ずつ生前贈与をします。子2人は受け取った資金をケース①と同様に20年間運用し、3人の合計資産は2億円になりました。Aさんの相続発生時の資産は不動産も合わせて1億5000万円です。ここに生前贈与した5000万円を相続税の計算のために足します。合計の2億円が相続財産(相続税計算のための)です。法定相続分通り分けると相続税額は1350万円となります。

ケース①とケース②の相続税額の差は635万円です。

家族全体での合計資産は①も②も同様ですが、当然のことながら

だれが所有しているかで税金額は大きく変わります。

■NISAの活用も

さらに、贈与した資金を運用する際にNISAを活用することも可能です。Aさん1人で運用する場合だと非課税枠は1800万円までですが、子2人も活用すれば家族全体で5400万円分まで非課税枠を利用できます。(妻も活用すれば7200万円)

先ほどのAさんの事例では、1億円が2億円に殖えましたので、利益確定をすれば約2000万円の税金を支払う必要があります。もしも3人で5400万円の非課税枠を使っていたとすると、税金は920万円にまで圧縮することができたと想定されます。

■注意点

ここまで制度の概要をお伝えしてきましたが、実際に活用する場合は注意点もいくつかあります。

・相続時精算課税を選択すると撤回できず、暦年贈与に戻ることができません。(ただし、別の贈与者からの贈与は利用可能)。

・この制度を利用して贈与により取得した宅地等については、「小規模宅地等の特例」の適用を受けることはできません。

・相続時精算課税制度には金額の大きさに関係なく、税務署への申告義務があります。

その他にもいくつか注意点がありますので、もしもご検討をされる場合には専門家に相談しながら全体的な視点でご活用されることをお薦めします。気になる点がある方は、弊社までお気軽にお問い合わせください。

執筆者 吉田 篤

シグマ株式会社 代表取締役

ファイナンシャルプランナー(CFPⓇ)

日本証券アナリスト協会検定会員補(CCMA)

大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰やCS(顧客満足度)表彰などを受賞。その後、独立系のFP会社を経て、シグマ株式会社を設立。資産運用相談はもちろん、保険、相続対策、相続手続などについて、最適なプランニングを心がける。 若い世代から、シニアまでの「お金に関する悩み」の相談業務を行っている。

【講師実績】NHK文化センター、名古屋証券取引所、高年大学鯱城学園、名古屋市中小企業振興会、地元上場企業、東海東京証券など

【座右の銘】道徳なき経済は罪悪であり、経済なき道徳は戯言である

【趣味】温泉旅行、キャンプ、登山、釣り、ワイン会、読書(特に歴史に関するもの)

あわせて読みたい記事