資産運用の基本!分散投資とは?

今回は、資産配分の決定や金融商品の選択において基本となる考え方の分散投資について解説します。この分散投資こそが、資産運用の基本中の基本と言えるものです。すべての投資手法はこの分散投資の応用といっても過言ではありません。それくらい重要なものです。

この分散投資の理論的フレームワークは、「ポートフォリオ理論」と呼ばれています。1952年にハリー・マーコウィッツ(1990年にノーベル経済学賞受賞)が発表した論文がはじまりであると言われており、分散投資のメリットを数学的に表現したものと言えます。

さて、分散投資を表す言葉に「すべての卵を同じカゴに入れるな」というものがあります。同じカゴにすべての卵を入れておくと運ぶのは便利ですが、そのカゴを落としたときすべてが失われてしまうという大きなリスクを負ってしまうからです。卵を運ぶときは、複数のカゴに分けて運ぶべきという教えです。投資においても、複数の異なるカゴ、つまり資産に分けて投資すべきということです。

分散投資の3つの要素

分散投資を理解するためには、投資における重要な3つの要素(下記)を理解する必要があります。

①期待リターン

②リスク

③相関

この3つは、分散投資を行い、ポートフォリオを構築する際に必須の要素となります。

①の期待リターンは、ある期間にどの程度の収益(リターン)を生みだしてくれるのかを示します。ただ、預貯金のように元本保証型の資産以外は、リターンが確定していないので、あくまでも期待する値や平均的に達成するであろう値です。

将来の予想は何でも難しいものですから、一般的には過去の長期の実績リターンの平均を予測値として使います。例えば、私たちの年金を運用している GPIF(年金積立金管理運用独立行政法人)は、下図のような期待リターンを基にしています。(平成25年6月基本ポートフォリオ変更時資料)

②のリスクとは、その期待リターンがどの程度「当てになるか」を数字で表したものです。リスクが大きいということは、期待リターンの数字があまり当てにならないことであり、リスクが低いとは期待リターンの数字がかなり当てになるということです。

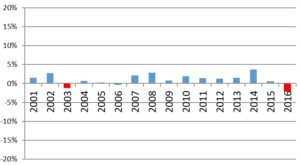

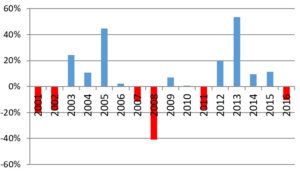

下の図1は、2001年~2016年の国内債券と国内株式の実績リターンを年ごとに表したものです。毎年のリターンの平均値を計算すると国内債券が1.08%、国内株式は4.08%となり、国内株式の方が高いリターンになっています。ただ、国内株式は、投資時期によって+40%のときもあれば、-40%のときもあり、リターンにバラつきがあります。一方で、国内債券は、リターンのバラつきが小さく、おおむね1%前後のリターンが得られています。このバラつきの大きさを示す値をリスクと呼んでいます。統計でいう標準偏差がリスクを示す値としてよく使われています。図2は、GPIFの算出しているリスク値(標準偏差)です。

【図1】

国内債券のリターン

平均リターン1.08%

国内株式のリターン

平均リターン4.08%

【図2】

資産クラス別リスク

![]()

![]()

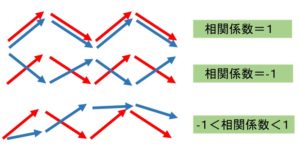

投資の3要素(期待リターン、リスク、相関)の中でリスク低減のために最も重要なのが相関です。相関こそが分散投資の効果を決定づけるものなのです。相関とは、2つの異なるものの関連度合いを示す言葉です。資産運用では異なる資産の間のリターンの関係に注目します。

常に全く同じ動きをする2つの資産の相関係数(相関の大きさを表す値)は1となります。

逆に全く反対の動きを示すのであれば、相関係数は-1、何の関係性もなければ、相関係数はゼロとなります。

2つの資産の相関係数が1でない限り分散効果をもたらすことになります。つまり、まったく同じ動きをしない限り、お互いの動く方向を打ち消しあい、リスクを減らす方向に働くわけです。そして、この相関が低いほどリスクを減らす効果は高まります。

仮に、上図の「相関係数‐1」赤線の動きの資産と青線の資産をもっていれば、全体としての動きは直線(リスクゼロ)になります。各資産クラスの相関係数についてもGPIFは算出しています。

相関を知っておくことが重要

個々の資産の間の相関を知っておくことは重要です。上の図からもいくつかのことが読み取れます。国内株式と海外株式は比較的高い相関関係にある一方で、国内株式と国内債券の相関が低くなっています。よく債券と株式は逆の値動きをすると言われますが、この相関係数からもそれが見てとれます。

あわせて読みたい記事