2022年の投資環境は大きく変動しました。「40年ぶりの物価上昇」とか、「30年ぶりの円安」などのワードもよくニュースで取り上げられ話題になりました。10月にはドル円も一時150円を超えるまでの円安になったかと思えば、その後は一気に円高が進み現時点までに126円をつける場面もありました。また、株式市場についても米国株を中心に2割から3割程度の下落も起きるなどまさに波乱の1年だったのではないでしょうか。

このような状況のなかで、こんなご相談がありましたのでコラムにてご紹介します。

銀行や証券会社で保有している「為替ヘッジ有り」の投資信託について、「このまま保有したらよいのかそれとも売却した方がよいのか?」というものです。あまり詳しくない方だと、「為替ヘッジって何?」と思われるかもしれませんので簡単に解説します。

そもそもヘッジ(hedge)とは、「回避」を意味する英語で、為替ヘッジとは、価格の変動を先物取引などを活用して回避(ヘッジ)する取引のことをいいます。

海外資産に投資する投資信託の場合、基本的には外貨で資産を保有していることになります。したがって、購入した時よりも円安が進む(=外貨が値上がり)と、投資信託の値段(基準価額)の上昇要因となります。反対に購入時よりも円高が進んでいたら値段は下落する要因となります。

「為替ヘッジ有り」の投資信託には、為替のヘッジ機能が付いており、為替変動を抑える効果があります。つまり仮に円高に進んだとしても、値下がりしにくくなるのです。

金融機関で良くお勧めされている投資信託に、「アライアンス・バーンスタイン・米国成長株投信」という投資信託があります。主に米国の成長株へ投資する投資信託です。

この投資信託には「為替ヘッジあり」と「為替ヘッジなし」コースがあります。

(「為替ヘッジなし」は、ヘッジをしていない=そのまま外貨の変動を受けます。)

もし「為替ヘッジあり」コースを選んだ場合には、米国の株式に投資をしつつも、為替リスクを抑えつつ「円建てで保有している」ような効果を得られると言えます。

なんだかお得な気もするのですが、もちろん「為替ヘッジ有り」の投資信託にもいくつか注意点はあります。

1.コストがかかる

「為替ヘッジ」をするためには通常コストがかかります。対象通貨の金利が日本の金利よりも高い場合、その差がヘッジコストとなります。例えば、米ドルを円でヘッジする場合です。その時点の米国金利が3%で、日本の金利が0%とするとその差は3%ですね。このケースだと金利差3%が概ねヘッジコストになるわけです。

※為替ヘッジでは「現地通貨の短期金利」と「日本円の短期金利」の金利差がコストとなります。(短期金利とは、概ね期間1年以内の取引に用いられる総称で為替ヘッジでは1~3か月物の金利が用いられることが一般的です。この短期金利差がコストなります。)

そのため、金利差が拡大すると為替ヘッジコストも拡大します。

2,円安の恩恵をほとんど受けられない

対象通貨が日本円に対して値下がりすることを円高、反対に値上がりすることを円安といいます。円安は基準価格の上昇要因となりますが、一方で円高は基準価格の下落要因となります。

為替ヘッジは為替リスクの相殺を目指す取引であるため、円高による目減りを防ぐことは出来ますが、反対に円安の恩恵はほとんど受けられません。

冒頭にあったご相談の多くはこの点に起因するのではないかと考えられます。コロナ以降の2020年、2021年は米国株が大いに人気化し、値上がりもしました。しかし2022年に入ってからは一転し値下がりが続いています。ただ、米国株を投資信託を通じて保有している場合(米国成長株ファンド、S&P500などのインデックスファンンドなど)は、米国株そのものは20%~30%下落したものの、円安(ドル高)の影響で投資信託の値段は下がりにくかったのです。一方で、「ヘッジ有り」を選択した人は、株式の下落のみで円安の恩恵が得られなかったために、値下がりが大きくなった(ように見える)というものです。

3、為替リスクを100%抑えられるわけではない

為替ヘッジは、為替リスクを抑えられますが、100%排除できるものではありません。為替ヘッジのタイミングや割合や範囲や市場の影響を受けるためです。

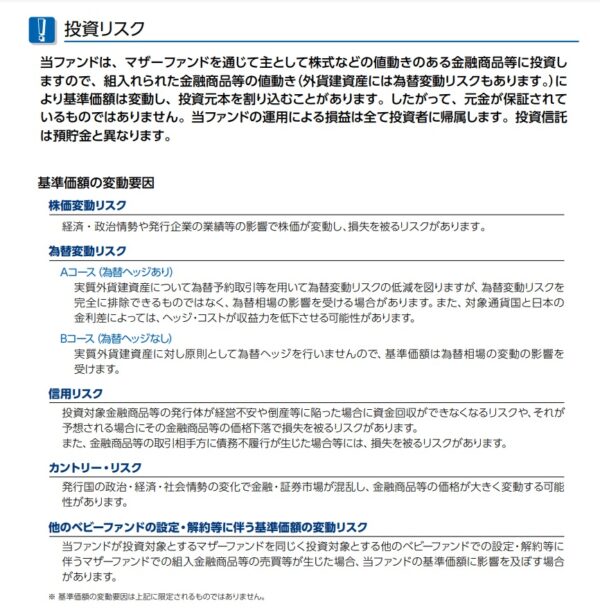

投資信託を購入する際に交付が義務付けされている「目論見書(投資信託説明書)」の中にも記載があります。

以下は、ある為替ヘッジ付きの投資信託の目論見書からの抜粋ですが以下のように為替ヘッジありについても記載があります。

Aコース(為替ヘッジ有り)

実質外貨建資産について為替予約取引等を用いて為替変動リスクの低減を図りますが、為替変動リスクを 完全に排除できるものではなく、為替相場の影響を受ける場合があります。また、対象通貨国と日本の 金利差によっては、ヘッジ・コストが収益力を低下させる可能性があります。

*アライアンスバーンスタイン米国成長株ファンドの目論見書から抜粋して筆者作成

さて本題の、「投資信託は為替ヘッジ有りと無し」どちらがいい?

という内容ですが、以下のような視点で考えてみるのはいかがでしょうか

1 長期に亘って運用を考えることができる場合は「為替ヘッジ無し」

長期的に運用できるお金であったり、積極的にリスクが取れる資金であれば、「為替ヘッジ無し」が良いと思います。無駄にヘッジコストを支払う必要もないからです。

2 為替リスクを抑えて運用したい場合は「為替ヘッジ有り」

数年後に使う予定が決まっているなど、あまりリスクを取りたくない場合は、「為替ヘッジ有り」を検討するのも良いでしょう。ただし、前述の通りヘッジコストがかかるため、金利差が大きく開いているような場合には注意が必要です。

もしも、金利情勢をみながらご自身の判断で変更(売買)できるのであれば、「為替ヘッジ無し」と「為替ヘッジ有り」を上手に入れ替えること1つかもしれません。

ただ一般的な個人の方であれば、金利情勢を見極めて機動的に売買をすることはあまり現実的ではありません。それならば、「適時ヘッジ」のタイプの投資信託を活用した方が有効かもしれません。状況に合わせて、または部分的に為替ヘッジを行ってくれることもあります。もちろんファンドマネージャーの力量にもよりますので、うまくいくこともいかないこともあり得ます。

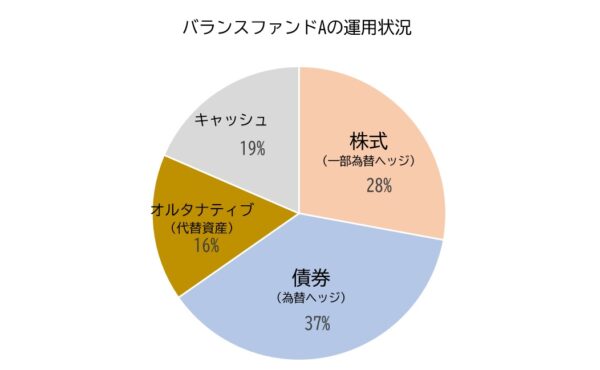

以下は、あるバランスファンドの投資信託の組入状況です。

このような投資信託であれば、「株式や債券」などの複数の投資対象が分散されているだけではなく、「為替ヘッジ有り」と「為替ヘッジ無し」が両方組入されています。また、定期的なリバランスも行っています。

いずれにしても、ご自身の投資スタンスに合わせて選択していくことが肝要です。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

無料オンラインセミナーの詳細はこちら

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事