老後の資産形成のため、「つみたてNISA」やiDeCoが話題です。商品の選び方としても、米国S&P500や全世界株式インデックスや先進国株式インデックスなど株式型が人気のようです。

一般的に、投資できる期間が十分にあれば、株式型の投資信託を選ぶことが推奨されることがあります。S&P500や全世界株式インデックス、先進国株式インデックスなどはいずれも米国や全世界などの株式に投資をする投資信託ですね。

相応のリスクがあったとしても、長期的に考えれば成長(値上がり)が期待できるとされているからです。

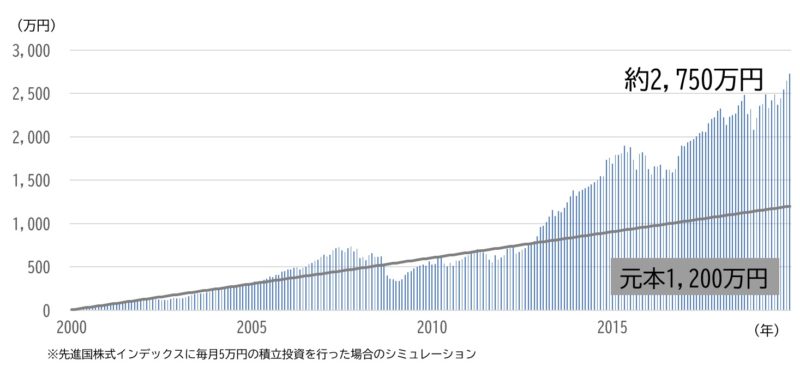

実際にこれまでの20年間で世界株式の投資信託に毎月5万円のつみたて投資を継続していたとすると、投資元本1200万円が約2750万円に膨れ上がっています。

しかし、もちろん一直線に資産が増えたわけではありません。2006年~2007年にかけては資産が50%以上増えるなど好調であったものの、2008年のリーマンショックでは40%程度の大幅なマイナス(200万円近い評価損)、その後の欧州債務危機もあってマイナスの状態が数年続きました。

繰り返しになりますが、20年や30年などの長期的に見れば、値上がり期待が大きい株式資産ですが、場合によっては大きな下落が起き、それが数年続くこともしばしば起きています。

楽観的にスタート、ゴールは慎重に

では、こういった特徴のある株式資産につみたてを行う場合にどんなことに注意をしたらよいのでしょうか。

つみたての特徴を明らかにするために、2つのケースについて考えてみましょう。

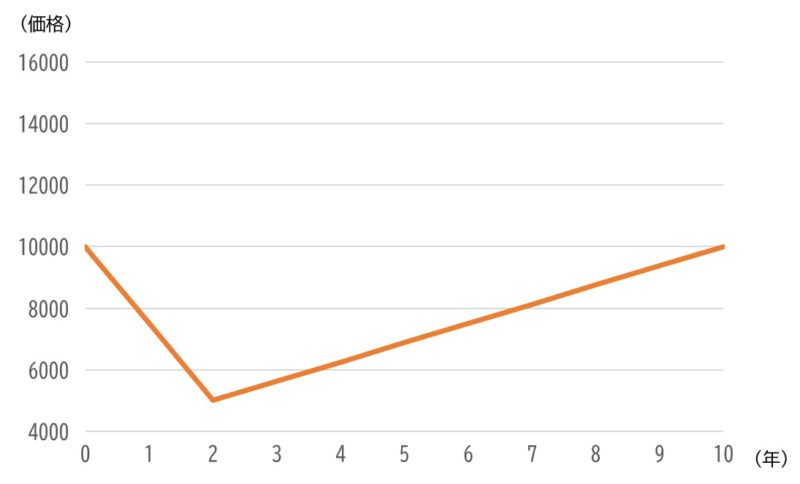

1つめのケースは、10年間積立投資をしたとして前半に大きな下落が起きた場合です。

具体的には、投資信託の値段が当初10,000円で、最初の2年間で5,000円まで値下がりし、その後10年目にかけて10,000円に戻ったケースです。積立投資を説明する際によく見る図ですね。

この投資信託を毎月1万円ずつ購入した場合、10年後にはいくらになったでしょうか?

(投資元本は120万円)

答えは 約167万円です。

大きく下落したにも関わらず、結果は約39%のプラスのリターンを得ることができました。

※計算を簡素化するため、年末にまとめて12万円を購入したと仮定しています。

では、次のケースではどうでしょうか?

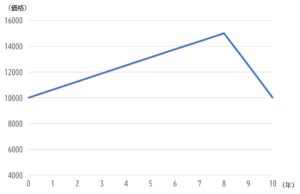

2つめのケースは、後半に下落が起きたと仮定します。

同じくスタートの値段は10,000円。その後8年目まで順調に値上がりし15,000円になりました。ところが10年目にかけて下落し、最後は10,000円に戻ったケースです。

先ほどと同様に毎月1万円ずつ購入をしていくと、10年後の評価額はいくらになったでしょうか?

答えは… 約97万円です。

結果は、▲19%のマイナスのリターンになってしまいました。

積立投資の特徴として、期間の前半に下落が起こることはあまり気にする必要はなく、むしろ歓迎すべきこととも言えますが、後半での下落は投資成果を大きく悪化させることにもなりかねないのです。

ライフプランを考えるうえでも注意が必要です。例えば、毎月5万円のつみたて投資を行った場合でも、1年間の投資額は60万円で、それが仮に50%の値下がりをしたとしても18万円の評価損です。もちろん人によっては30万円の損失は苦痛をともなうものかもしれませんが、生活への影響は大きくはないでしょう。しかし、投資期間の後半で同様の下落が起きるとインパクトは甚大です。例えば、投資期間20年と仮定して毎月3万円のつみたて投資を行うと、投資元本は1200万円となり大きく膨れ上がっています。ここで、リーマンショックのような危機が起きてしまうと、これまで増やしてきた資産が大きく目減りしてしまうことになりかねません。

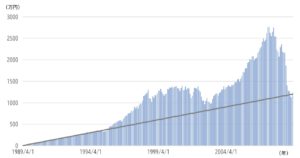

下の例は、19年目にリーマンショックが起きた実際のケースです。

1989年から積立投資を開始した場合には、ちょうど20年後に当たる2009年が、世界株の底(ボトム)となりました。2007年ごろには2500万円を超えていた資産も、投資元本である1200万円くらいまで減少したことになります。

このような結果にならないためにどうすればいいのでしょうか。

最も値上がりしているときに解約することができればいいのですが、現実的ではありません。それができるのなら、そもそも積立投資をする必要はないですよね。タイミングよく売ったり買ったりで資産が増やせます。笑

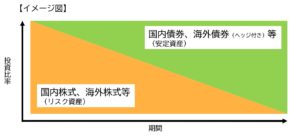

1つの解決策としては、リスクを取りやすい運用当初は株式型への投資比率を高めにし、後半にかけて徐々に債券型への投資にシフトすることでリスクを下げていくことが挙げられます。

下の図のようなイメージです。

これを具体的に実施しようとすると次のような手続きをすることになります。

当初積立していた先進国株式インデックス、全世界株式インデックスなどの株式型投信を、5年後、10年後など期間が経つにつれて徐々に解約し、先進国債券や国内債券型の投資信託などより安定的なものを購入するのです。

厳密に行っていこうとすれば、年を経るごとに株式型の投資信託を一部ずつ解約して、債券型の投資信託などに買い替えを行っていくイメージです。※「iDeCo」には債券型の投信を選択できますが、「つみたてNISA」には純粋な債券型投信がないことには注意が必要です。

しかし、ここで1つ問題がでてきます。もしも「つみたてNISA」でこのように株式型→債券型を含むバランスファンドなどに買い替えをする場合、解約をした分の利益については非課税になりますが、買い付けをした分はなりません。新規購入分については非課税口座に入れられなくなってしまうからです。

つみたてNISAは、同一の商品をずっと持ち続けることで、非課税のメリットが長期にわたって享受できるものの、途中での入れ替え(リバランスを含む)には対応できないという注意点もあるのです。

徐々にリスクを下げたいのであれば

そこで、先ほどのように当初は積極的にリスクをとって株式、後半にかけて徐々に安定的な債券型というような運用をしたい方には、「ターゲットイヤー型ファンド」を利用することで問題が解決できるかもしれません。

こちらは、その名の通りターゲットイヤーに向けて、自動的にハイリスクの株式等からローリスクの債券等へと配分変更を行ってくれます。投資信託のなかで自動的に行われるため、自分で売り買いをする必要がありません。よって、積み立てNISAの非課税枠が消滅してしまうこともなくなるのです。

通常のインデックスファンド(単一指数)に比べると、信託報酬等のコストは若干高めではありますが、

・後半にかけて徐々にリスクを抑えたい

・投資初心者の方などで、始めたらほったらかしになりそう

・配分変更やリバランスが難しい、煩わしい

と感じる方は検討してみてもいいかもしれませんね。

なお、ターゲットイヤー型投信は期間が同じでも、商品によって株式と債券の比率、国内、海外などの比率が微妙に異なりますので、目論見書や月次レポートなどで確認するようにしましょう。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

無料オンラインセミナーの詳細はこちら

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事