60代からの共通のお悩みごと

昔は60歳と言われていた定年も、継続雇用で65歳…70歳と就業機会が増えています。

60歳以降も働き続ける方、60歳で退職しセカンドライフを重視する方、個人の生き方が多様化するのが60代の特徴ではないでしょうか。

そんな60代の方達にも共通した悩みというのがあります。

それが「定期収入の確保」です。

50代まではしっかりと収入があったのに、退職すればもちろん給与収入はゼロですし、継続雇用で働き続けても、現職時の40%~60%減になる方が多いようです。(「定年後の就労に関する調査」(日経ビジネス2021年アンケート調査))

頼みの綱の年金は、現在の金額水準で今後も国から受給できるのか不安な声も聞かれます。

一方で、医療技術の進歩による長寿命化によって、「人生100年」とも言われる老後生活に漠然とした不安を持たれる方が近年増えています。

「定期的に入るものが少しでもあれば安心できるのだけどなぁ…」

こんな悩みはありませんか?

日本とアメリカの老後資金に対する意識の違い

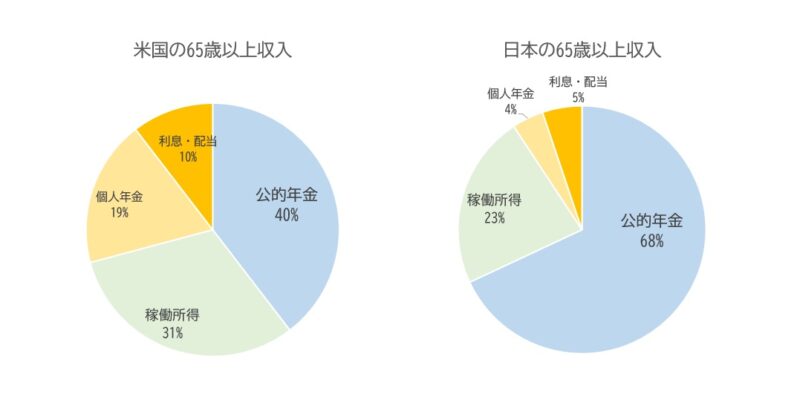

厚生労働省の国民生活基礎調査(2017)によると、日本の65歳以上の収入のうち、公的年金が66.3%、労働による稼働所得が22.3%、企業・個人年金が4.5%、利息・配当収入が5.3%となり、公的年金に大きく依存する構図となっています。

一方、古いデーターにはなりますが、米国の従業員福利厚生研究所(2012)によると、アメリカの65歳以上の収入のうち、公的年金が38.0%、稼働所得が30.1%、職域・個人年金が18.4%、利息・配当収入が10.7%となっています。

アメリカ・日本ともに公的年金の比率は高いものの、アメリカでは公的年金以外の比率が、偏りがなく多様であることがわかります。

日本でも稼働所得部分は継続雇用の長期化で今後割合が大きくなることは予想されます。

企業年金・個人年金や利息・配当収入はどうでしょうか。

どういった手段があるのか、どういった点に注意すべきなのか。

具体的な事例をご紹介します。

(厚生労働省国民生活基礎調査(2017)・米国従業員福利厚生研究所(2012)参照の上作成)

具体的な資産形成事例

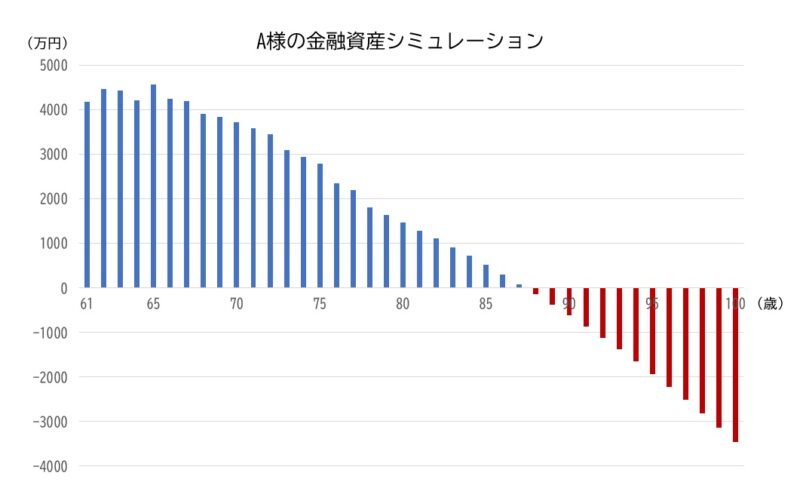

61歳男性 A様

年間支出210万円 金融資産4200万円

60歳で退職、奥様とお孫さんをたまに預かりながらセカンドライフを楽しまれているA様。

これから奥様と年に一度はご旅行をしたり、お孫さんの教育資金などを援助したりなど、A様の『退職したらしたいことリスト』が増えていく一方で、それを実現する資産の寿命が最近気がかりになっているというご相談でご来社されました。

「働けるうちは働いたらいいのだろうけど、健康寿命は限りがあるって言うし、好きなことに時間を使うのが今の自分の希望です。」そんなA様の言葉が印象的でした。

A様はすでに証券会社で株式や投資信託の運用をされていました。

毎月の収入になると考え、毎月分配型の投資信託を購入したとのことでしたが…。

これまでに受け取った分配金を合わせても投資信託の評価金額はマイナスでした。

また、投資信託の中身が複雑(オプション取引など)で、A様もどうして下がっているのか、何に投資しているのかよくわからない状態でした。

そこで投資信託の診断と合わせて、投資の適正金額を算出するためライフプランシミュレーションを行いました。

ライフプラン・投資信託診断からわかったこと

・2000万円程度は10年~15年使わない資金であること

・個人年金収入が切れる70歳以降の資産の目減りが大きいこと

・保有の投資信託の株式比率が高く、価格変動が大きい状態にあること

A様のご要望

・旅行やお孫さんのための費用を確保するためキャッシュフローを確保したい

・今後運用するものはあまり変動がないものにしたい (3%~4%リターン、リスク許容10%)

※リスク許容10%とは、仮に1000万円投資した場合に、∓100万円の範囲で資産が変動することを指します。

具体的なご提案

・金利収入の部分と資産形成の部分と2階建ての運用をご提案

・金利収入の部分は、年利5%程度(年間70万円程度の収入を想定)が得られるように米ドル建て外国債券をご提案。また、リスク分散のため償還期間を分けることをお勧め

・資産形成の部分は、株式比率を下げ、債券・オルタナティブ資産を組み入れることで、A様希望のリスク・リターンを調整

・保有している投資信託の一部を解約し、その損失を米ドル建て外国債券の利息部分の税金の損益通算を推奨

定期収入を作る上で注意すべき点

高配当株

企業業績によって配当金は変動するため、長期的な固定収入としてみなすにはリスクがあります。”高配当株”は高配当であるために人気が高く、配当が下がれば株価も大きく下落する「ダブルパンチ」となる可能性もあり十分に注意が必要です。米国高配当株であれば、もちろん為替リスクも抱えています。

高金利通貨

主な高金利通貨である新興国は、地政学的リスクなどで為替が暴落する可能性が先進国よりも高いため、こちらも固定収入としてみるにはリスクが高いでしょう。

投資信託の毎月分配金

分配金には普通分配金と元本払戻金(特別分配金)があります。

運用が不調な時期に出される特別分配金(元本払戻金)は、純粋な利益ではなく投資元本から支払われています。それを認識せずに受け取っている投資家も少なくなく、数年前から問題となっていました。分配金も変動し、投資元本から払いだされている状態になる可能性もあります。分配金≒解約金という認識で保有した方が良いでしょう。

その他検討すべきこと

加入保険の見直し

特に掛け捨ての医療保険などの保険料負担が大きすぎないか、過剰な保障内容になっていないか、今一度確認が必要です。

住居について

今の居住家は将来的にどうするのか、施設等に入居の希望はあるのか、ある程度の方向性は持っておいた方が良いでしょう。

相続について

確実に相続税が発生することが見込まれる場合は、早めにご家族との相談機会を持った方が良いです。税制が定期的に変更になることが多いですので、そちらの情報収集も積極的に行いましょう。

資産運用はご自身のご年齢・資産状況・収入状況によって、また目標や運用できる期間によって方法は変わってきます。今の現在値を一度確認してみてはいかがでしょうか。

執筆者 村上 木綿子

シグマ株式会社

ファイナンシャルプランナー(AFP)

大学卒業後、日興コーディアル証券(現SMBC日興証券)にて資産運用コンサルタントに従事。その後、みずほ銀行を経て、シグマ株式会社に入社。お客様のことを深く知って、お気持ちに寄り添ったアドバイスを心がける。お客様毎にライフプランに最適な資産運用を提案することはもちろんのこと、相続・遺言などにも強み。

【趣味】 神社仏閣巡り、甘味食べ歩き

【座右の銘】 日日是好日

あわせて読みたい記事