なぜ、資産運用が必要なのか、考えたことはありますか?

主に3つの理由が考えられるのではないでしょうか。

・預金金利の低下

・老齢年金の減少

・インフレの進行

少し前ですが、「老後資金2000万円問題」が話題になりました。2019年に金融庁が公表したレポートのなかで、老後資金について「不足額の総額は単純計算で 1,300 万円~2,000 万円になる。」という記述がクローズアップされたのです。

この金融庁レポートは、「金融審議会 市場ワーキング・グループ報告書」というタイトルで、ネット上で誰でも見ることが可能です。そこには、顧客や社会の変化に応じて、「金融サービスに求められること」や「長寿化」が進展する中で、資産寿命を延ばす観点から、国民が知っておくべき事項(長期・積立・分散投資の有効性など)についても記載もされています。

こういったニュースや話題は、TVやネットで取り上げられる機会が多くなり、弊社でも、資産運用の相談件数が増えてきているという実感があります。

50代で資産運用を始めることが適している理由とは?

50代は資産運用を始めるには適したタイミングであると言えます。

主な理由は次の2つです。

- 老後が身近になり将来のプランを立てやすいこと

- 教育費などの負担が減ること

50代となると、まだまだ働き盛りで、元気がある一方で、遠くない将来に老後の生活も見える年代です。周囲では早期退職する人がいたり、逆に定年以降も働く予定の人もいるかもしれません。また、ねんきんネットやねんきん定期便を活用して将来受け取れる年金のシミュレーションもしやすく、将来のプランも具体的になってくる時期と言えます。

また、子どもが独立し、教育費の負担が減るのもこの時期です。ご家庭によっては、大学費用や仕送りなどで年間100万円以上の負担をしていたケースもあるでしょう。これらがなくなることによって家計が大幅に黒字になることも考えられます。資金的にも時間にもゆとりができたことで、夫婦の楽しみに使うこともあるかもしれません。ただ、老後資金を貯める最後の期間となるため十分な計画が必要とも言えます。

「50代に合った資産運用」とはどのようなものでしょうか。

資産運用の方法としては、いくつか考えられます。

まずは、先ほどのように教育資金が減り、毎月の資金繰りに余裕ができた方を想定します。

毎月の余裕資金をそのまま銀行預金に入れるのではなく、一部で投資信託の購入を行う「積立投資」を検討してみましょう。

仮に毎月10万円ずつの積立投資を行い、10年間継続すれば投資元本は1200万円ですね。もし年率3%の運用ができれば約1400万円となり、5%であれば約1550万円になります。十分とは言えないまでも、老後資金をそれなりに蓄えることはできます。

積立投資のポイントは、時間分散ができることです。

10年などそれなりに時間をかけれられるのであれば、株式比率50%程度などやや積極的な投資も可能でしょう。

来年からのNISA「つみたて投資枠」を活用するのも良いでしょう。

また、現時点でまとまった資金がある方は積立投資と一括投資の併用も検討してみましょう。一括投資とは、500万円や1000万円などを一度に投資に回すやり方です。一括投資をする場合は、一般的にリスク(値動き)を抑えた運用が好まれます。

仮に1000万円を年率3%にて運用できれば、10年後には約1350万円になります。

※来年からのNISA成長投資枠を活用し、200万円×5年間のように分割で投資してもいいかもしれません。

上記の積立投資と併用ができれば、10年後には合計で2900万円程の資産形成を見込むことができそうです。

このように、ご自身の家計の状況や資産状況に照らして、まずは適切な計画を立てることが大切です。

それでは、実際に弊社で相談を受けた事例をご紹介いたします。

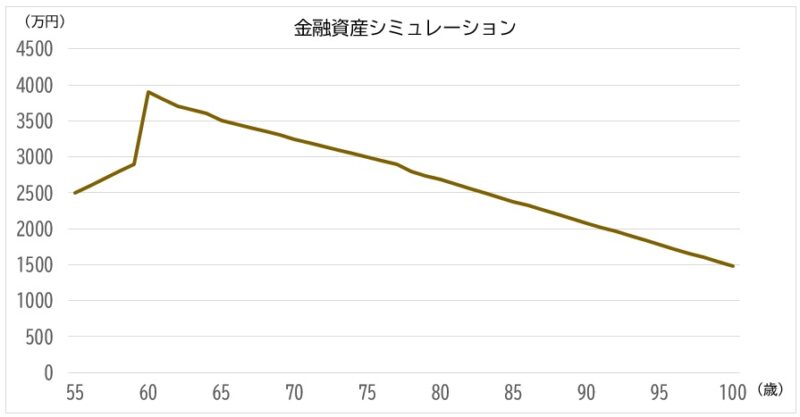

事例1)相談者:A様 男性(50)自動車メーカー勤務

年収800万円、年間支出550万円 金融資産2000万円

「資産運用が初めてでこれからどうしたら良いですか?」と当初は漠然としたご相談でした。

弊社では、まず、ヒアリングシート(家族構成・資産状況・家計状況のヒアリング)を活用して、A様の老後のお考えをしっかりとお聞きしました。そのうえで、ライフプランシートを作成し将来のシミュレーションを行いました。

結果として、60歳までは毎年100万円ほど資産が増えていきますが、その後は徐々に取り崩しとなることが判明しました。ちなみに、現状お持ちの金融資産約2000万円については35年程度も使う予定がないこともわかります。

また、運用した場合の比較シミュレーションを作成したところ、大きなリスクを取って増やそうとしなくても、仮に金融資産の半分に当たる1000万円を年率3%で運用が出来れば、資産は100歳以降も枯渇しないと想定されました。

A様のご要望

・NISAで投資をはじめてみたい

・初めての投資なので、リスクはあまり取りたくない

提案内容

・労働収入が見込める55歳~65歳までは、積極的にリスクを取り、株式へ投資する投資信託へ月々3万円の積立投資を提案(つみたてNISAを活用し、来年から新NISAのつみたて投資枠に移行)。

・65歳以降は定期的に取り崩しも想定して、投資信託の定期売却を紹介。

・当面使う予定のない資金(約1000万円)についてはリスクを抑えてポートフォリオ(5種類の投資信託を組入)運用をすることを提案。

提案のポートフォリオ全体としては、コスト控除後の期待リターンは3.2% 想定リスクは5%(最大想定損失額は10%~15%)となりました。

お客様からも、「この計画であれば老後は安心できそうです」とご納得いただけました。

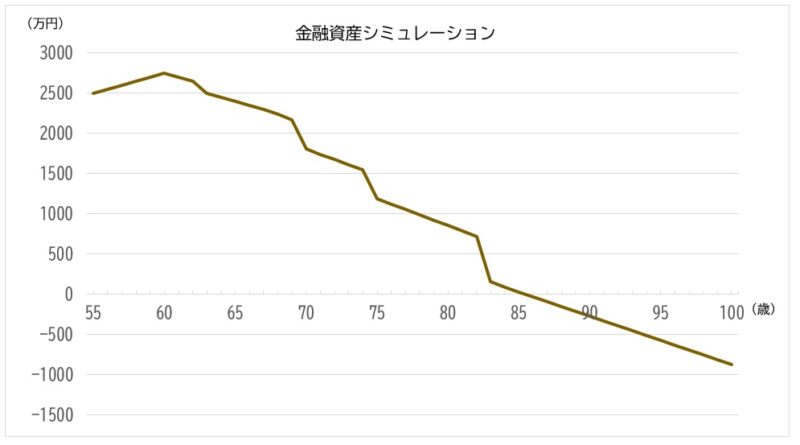

事例2)相談者:B様 女性(57)調剤薬局勤務

年収300万円、年間支出250万円 金融資産2500万円

「証券会社で長年運用しているが大丈夫かしら?」「老後資金の相談をしたい」とのことでした。詳細をヒアリングしてみると、以下の内容でした。

・投資信託や新興国債券を良く分からないまま購入している。

・老後資金が今後どれくらい必要か知りたい。

ライフプランシミュレーションを作成したところ、65歳から取り崩しが発生し、85歳頃には資金が枯渇してしまう恐れがありました。

また、これまで証券会社では、その時々のお勧め商品を購入されており、将来的な運用計画を立てておられませんでした。

現状の証券会社での運用資産(約1500万円)を仮に年率4%で安定的な運用が出来れば、ご希望の老後生活を送っても100歳まで枯渇しない試算となりました。

B様のご要望

・大きく増やさなくても良いけど、一喜一憂したくない

・収入が年金だけだと不安なので、定期的な収入があると嬉しい

提案内容

・お持ちの投資信託ではリスクが高すぎることが判明したため、株式投資信託を一部売却し、債券型の投資信託を組入れたポートフォリオ(7種類の投資信託を組入)を作成しました。コスト控除後の期待リターンは4.2% 想定リスクは6%(最大想定損失額は10%~15%)となりました。

・定期収入のご希望に対しては、新興国債券ではなく、米ドル建ての債券(平均利率4.5%を想定)をご提案しました。

「こんな提案は今までされたことはないです。これからは、一喜一憂しなくて済みそうです」とお喜びいただけました。

上記の事例からわかるように50代といっても、家族構成・収入状況・資産状況ライフプランシミュレーションも異なるため、個々のライフプランにあった資産運用方法を考えることが必要なのではないでしょうか。

50代にあった資産運用を始める上で、重要なことをまとめました。

資産運用を始める前にすべきこと

1資産状況を整理

資産状況(預金、株式、投資信託等)や負債状況(住宅ローン、カードローン等)を整理して、家族の状況から教育費は今後どれくらい必要なのかなど、総合的に把握します。

2ライフプランシミュレーションを行う

50代では、年金定期便等を活用することで、65歳からの受取年金のシミュレーションを

立てやすくなります。退職金や確定拠出年金も具体的な検討をしやすくなるでしょう。

それらを利用して、将来に必要な老後資金はどれくらいなのか、それに対して予想される年金収入や貯蓄がどの程度あり、資産をどれくらい増やす必要があるのか、シミュレーションを作成します。

3 逆算して運用商品を選択する。

ライフプランシミュレーションにより、必要な資金が明確になります。また、どのくらいの期間で、いくらまでの運用が可能かを知ることで、許容できる値下がりリスク(途中で○○万円までの下落は耐えられそう)もわかってきます。このプロセスを踏むことで、なんとなくの感覚的な投資を避けて、家計に適した合理的な運用計画を立てることができるようになります。こうすることで、短期的な値動きに翻弄されにくくなり、そのときどきの衝動的な投資を防ぐことにもなります。また、運用商品を決める上で、目的は元本を増やすことなのか、定期収入を得ることなのかを考えて商品選定をすることも大切です。

最後に、1つ注意点があります

それは、リスクを取りすぎないこと

50代は、家計の収支が黒字になりやすく資金的な余裕が出てくることが多いです。しかし、近い将来に年金収入のみの生活がやってくると考えれば、老後資金を準備する「最期の期間」とも言えます。この時期にリスクを取りすぎて、大きく資産を減らしてしまっては元も子もありません。退職金が入るまでの準備期間と考えて、投資の知識を高めながら実践していくとよいのではないでしょうか。

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事