ファンドラップって何?

「ファンドラップを契約しているが、持ち続けて良いの?」といったご相談を受けることが増えています。そもそもファンドラップとはどのような商品なのでしょうか。また、契約の際にどのような点に注意したらいいのでしょうか。

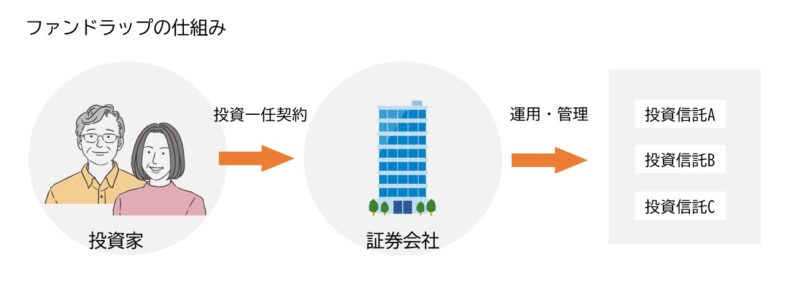

ファンドラップとは、複数の投資信託に投資をし、その運用資金を運用会社が一任して管理する投資一任サービスです。投資家一人一人の投資方針や資金属性、リスク許容度に合った資産配分を決めた上で運用を始め、定期的に資産の中身を売買して資産全体のバランスを最適化してくれます。

運用で最も重要なのは資産配分

投資においてリターンの源泉には「個別銘柄選択」「マーケット・タイミング」「資産配分」の3つがあります。

「個別銘柄選択」とはどの商品を買えば儲かるのかということを予想して投資することであり、「マーケットタイミング」とは今後相場が上がるのか下がるのかを予想した上でタイミングを見て投資することを意味します。

実際にやってみるとなかなか難しく、高いリターンを得ることもありますが、失敗すると大きな損になることもあります。

一方で「資産配分」とは、①投資対象を、②どのように配分するかを決めた上で投資することを意味します。例えば株式の割合を大きくすることで高いリターンが期待できますし、債券の割合を大きくすることでリスクを低くすることが期待できます。金融先進国である欧米の研究では、投資目標を達成するうえで、資産配分こそが最も重要とも言われています。細かく売買をしたり、銘柄選びをする以上に、何に、どのくらい資産を置いておくかによって大きな差が出ると考えられているのです。

ファンドラップは「どの銘柄が儲かるか」「相場は今後上がるのか下がるのか」を予想して投資をするものではありませんが、希望するリターンを得るための「最適な資産配分」で運用をしてくれます。

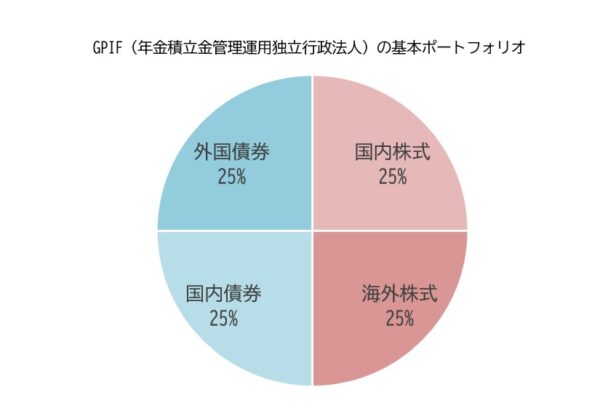

※下はGPIF(年金積立金管理運用独立行政法人)が目標としているポートフォリオ

リバランスの重要性

ある資産配分に決めて運用をしていたとしても、時間の経過とともにそのバランスが崩れていくことがあります。例えば株式相場が大きく値上がりすると、当初決めていたバランスよりも株式の比率が大きくなり、相対的に債券の比率は小さくなってしまいます。

ファンドラップはこの崩れてしまったバランスを定期的に売買し、最適なバランスに戻してくれます。下の例ですと割合が増えてしまったBを売り、その売ったお金でAを買うといったイメージです。結果的に、「高くなったものを売って、安くなったものを買う」という本来やりたいことを機械的に行ってくれる効果もあります。しかし、定期的にリバランスを行うことは手間と根気がいるため、個人の力でこの作業をやるのは結構大変ですよね。

ファンドラップの注意点

手数料について

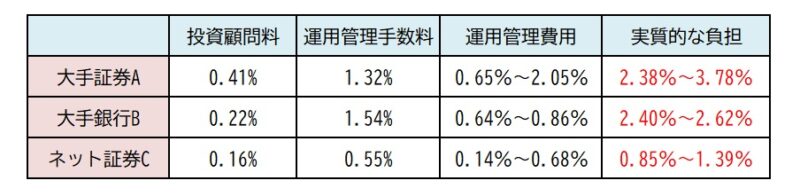

ファンドラップの手数料には、直接負担する費用(投資顧問料および運用管理手数料)と間接的に負担する費用(投資対象に係る費用)の2種類があります。

直接費用は証券会社によって年間1.0%~2.5%程度とバラツキがあります、間接費用はラップの中身(投資対象)である投資信託によって変わってきます。2つを合わせるとだいたい実質的な負担額としては1.5%~3.5%のイメージになります。

各金融機関によって手数料に差がありますので、確認するようにしましょう。

逆ザヤになっていないか

安定運用をするコースで現金比率や債券比率が高く、実質的に逆ザヤ(マイナス利回り)になっているものがあります。

例えば運用の50%が現金で残りの50%が利回り1%の債券で運用されているとすると、期待されるリターンは0×50%+1%×50%=0.5%です。ラップの手数料が年間2%かかるとすると実質的な期待リターンは0.5%-2%=-1.5%となり、逆ザヤになってしまいます。

ファンドラップを契約される方は比較的安定的な運用を希望されることが多いため、結果として安全資産の割合が多いポートフォリオになる傾向が強いです。安全資産が多すぎると実質的に逆ザヤになってしまうケースがあるので、安全資産とリスク性資産のバランスをよく考える必要があります。

手数料比較表

運用の透明性

ファンドラップの投資先、運用状況、コストなどがしっかりと開示されているものを選ぶようにしましょう。オルタナティブという資産が入っている場合は、想定上に高コストなこともあります。ラップは運用を一任してはいますが、概要についてご自身で把握、理解しておくことは大事です。

「商品」ではなく「サービス」

そもそも運用を始めるにあたり、最初に目標リターンや、許容リスクを明確にする必要があります。ご自身のライフプランに合わせて、いつまでにいくら必要かを把握した上で「年率○○%」を目標に運用するという計画を立てることが大事です。

そして、途中の値下がりは何%まで耐えられるかを具体的に考えるようにしましょう。「1000万円の運用で500万円のマイナスは我慢できる?200万円くらいまで?」といった具合です。

ファンドラップは、投資方針・目的を決め、投資先を決め、実際に投資し、運用状況を定期的に確認、必要に応じてリバランスや見直しを行うという資産運用のあるべき姿をサービス化したものです。これらをご自身でやることが難しい方であれば、ファンドラップを契約する価値はあると言えます。

また、そういった視点で見ると、ファンドラップは「商品」ではなく「サービス」であり、ご自身のニーズにあったプランを契約することが重要と言えます。専門知識があり、信頼できるアドバイザーから契約していることが満足するための大きなポイントかもしれません。

最近あったご相談例

つい最近、60代のお客様から

「2年前の退職を機に、銀行からの勧めでファンドラップを2000万円契約した。最初のうちは増えていたが、昨年くらいから運用がうまくいっていないため、このまま契約し続けていいか見てほしい。」

とのご相談を受けました。

・中身を確認したところ、

・資産配分は国内株式9%、先進国株式6%、国内債券47%、外国債券18%、キャッシュ20%

・これらの資産配分から期待できるリターンを試算したところ、1.7%でした。

・一方でこのファンドラップにかかる手数料は直接費用が年間1.5%、間接費用はおよそ0.7%でしたので、実質的なコストは2.2%になります。

・このファンドの年間期待できるリターンは1.7%-2.2%=-0.5%となり、逆ザヤである可能性がありました。

このお客様に対しては、ファンドラップについての商品性をあらためてご理解いただいた上で、「年間の目標リターン4%」「20%以上元本が目減りするのは避けたい」「10年以上使わない予定のお金」また、「年金以外の収入もほしい」というキャッシュフローのニーズがございましたので、

2つのご提案をさせていただきました。

①ファンドラップに関しては、手数料を含めたトータルでの実質的な期待リターンが逆ザヤ(マイナス利回り)になっていないものへの変更

・コスト控除後の期待リターンが4%程度のものを選択

・想定リスクが6%(想定最大損失額12%~18%)

②定期的なキャッシュフロー(現金収入)を確保するために一部を米ドル建債券に変更

結果としてラップファンドの運用部分での逆ザヤを解消でき、年金以外でのキャッシュフローを確保することができました。

「どのくらいのリターンがほしいのか」を明確にしましょう

ファンドラップについてご相談される方の話を聞くと、「なんとなく」契約した方が多い傾向にあります。ファンドラップは一人契約であるため、「プロに任せておけば安心ね」といった感覚で契約される方が多いようです。

投資を始める際には、運用する目的を決めること、そしてその目的を達成するために運用金額・運用利回り・運用期間を決めることがとても大事です。それらが決まってくれば自ずとご自身の資産配分や運用方法が決まってくると思います。

今ファンドラップをご契約されている方でご自身の契約がどのような状態にあるのかが機になる方は、一度金融機関に内容を確認するといいでしょう。その際に実質どのくらいのリターンが期待できるのか聞いた上で、ご自身が求めるリターンと合っているか確認するようにしましょう。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!無料オンラインセミナーの詳細はこちら

シグマ株式会社 執行役員

ファイナンシャルプランナー(CFP)

日本証券アナリスト協会検定会員(CMA)

九州大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事し、営業表彰などを受賞。今まで以上にお客様視点で物事を考え、一人でも多くのお客様の役に立ちたいとの考えからシグマ株式会社に入社。丁寧なヒアリングとライフプランからお客様毎の課題を明確にし、最適な資産運用提案を心がける。

【趣味】自己啓発、四季報の読破、お酒、トレーニング・ジョギング

【座右の銘】継続は力なり

【講師実績】 名古屋証券取引所IRエキスポ2017、2018

あわせて読みたい記事