今年7月の民法改正で相続に関する法制度が変わることとなりました。約40年ぶりとなる見直しで、2019年1月から順次施行されます。その内容は多くの人にかかわる可能性があるため、ここで概要をご紹介します。

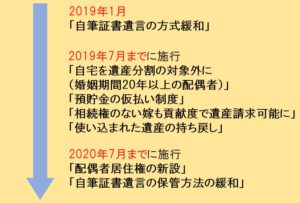

まずはポイントとなる法律とその施行スケジュールです。

①自筆証書遺言の方式・保管方法の緩和

遺言者が、特定の財産を特定の相続人に承継させたい場合などは、財産が特定できる事項を記載する必要があります。例えば不動産であれば登記事項(所在地・地目・地番・地積など)、預貯金であれば金融機関名・口座番号などであり、「財産目録」として本文とは別に別紙で添付されることがあります。これまでは、自筆証書遺言の場合、この財産目録についても自書が必要でした。遺言者が高齢の場合などは作成の負担が大きく、遺言書の作成の妨げにもなっていました。 改正法では、この財産目録を別紙として添付する場合に限り、自書を不要とされました。代わりの作成方法としては、パソコンで作成した書面のほか、登記事項証明書や、預金通帳のコピーを添付する方法が挙げられています。

また、今回の法改正により法務局に自筆証書遺言を預けられるようになり、預けた場合に家庭裁判所の検認も不要となります。(2020年7月までに施行)この保管方法の変更によって、自筆証書遺言の紛失や、家族がみつけられない、あるいは第三者による改ざんも防げるようになります。

今回の改正により、自筆証書遺言を書く人が増えることが予想されます。ただし、個人的には少なくとも一度は専門家に相談することをお奨めします。さらに言えば、相続についての法律や税金などに詳しい方を選ぶようにしましょう。

相続手続きを多数扱う専門家に聞いた話ですが、「遺言書を見ると助言者が誰かわかる。」ようです。税理士さんが手伝ったものは、節税を重視したものになり、弁護士さんだと、法律を重視したものとなり(当たり前と言えば当たり前ですが)、どちらかに偏ったものになりがちなのだそうです。揉めない内容でかつ、節税も考慮された遺言書を作成するためにはしっかりとした専門家に相談する必要がありそうです。

②「自宅を遺産分割の対象外に」

現行の民法では、亡くなった人から生前贈与などにより特別な利益(特別受益)を得た相続人がいる場合、相続人の間の公平のため、遺産分割においていったん遺産に持ち戻して、計算するのが原則です。例えば、おじいちゃんが生前に、一緒に住んでいる家をおばあちゃんに贈与していた場合、その家は原則として遺産に持ち戻されるため、 預貯金など家以外の遺産についてのおばあちゃんの取り分はその分少なくなります。 改正法では、婚姻期間が20年以上の夫婦の間で、居住不動産が贈与された場合に限り、遺産分割においてこの持戻し免除の意思表示を「推定」し、原則として遺産に持ち戻す必要はない(計算の対象外とする)ものとされました。

③「預貯金の仮払い制度」

「亡くなった親の銀行口座が凍結されて現金が引き出せなくなってしまって、当面の生活費が足りない」

残された家族のこういった事態を避ける方法が実現し、遺産分割協議が終わっていなくても預貯金の引き出しができるようになります。口座から預金を下ろす方法は以下の2つです。1つは、家庭裁判所に遺産分割の審判または調停を申し立てたうえで、預貯金の仮払いの申立てをする方法です。時間とコストはかかるものの、引き出せる金額に上限は設けられていません。2つめは、直接金融機関の窓口で引き出す方法です。ただし、下ろせる金額には上限があり、「預貯額の3分の1×法定相続分」または、法務省令で定める額まで(現状未定だが100万円程度の予想)とされています。

④「相続権のない嫁も貢献度で遺産請求可能に」

これまでは、「お嫁」さんが献身的に義理の父母の介護をしても相続の対象外とされてきました。今改正では、「被相続人の相続人でない親族(特別寄与者)が、無償で療養看護などの労務提供をして被相続人の財産の維持増加に特別の寄与をした場合、相続の開始後、相続人に対して金銭(特別寄与料)を請求できる」とされました。

⑤「使い込まれた遺産の持ち戻し」

遺産の分割前に遺産の全部又は一部が処分された場合、現行の実務では、その処分された遺産については遺産分割の対象にならない(現に残っている遺産のみを分割する)。特に処分した 者が共同相続人である場合、その相続人は遺産分割において処分で得た利益分を引かれること なく、他の相続人と同じ条件で遺産の分け前にあずかることができ、結果的に他の相続人より 多くの遺産をもらえるので、不公平が生じることになります。 改正法では、遺産分割前に処分された財産について、処分をした相続人本人を除く共同相続人全員の同意があれば、遺産分割時になお遺産として存在するものとみなすこととされました。

⑥「配偶者居住権の新設」

「遺産分割のために、自宅を売却して引っ越さなくてはならない。」残された配偶者のこうした問題を解決するのが、「配偶者居住権」です。居住権は短期と長期の2つに分けられ、短期は相続開始から6か月、または自宅を誰が所有するか決まった日まで、長期は原則として配偶者が亡くなるまでの終身となります。

あわせて読みたい記事