もうすぐ今年も終わりますね。

今回は、年末に考える税金の話です。具体的には証券口座の「損益通算」についてのポイントや注意点などについてお話しします。

税金の計算はその年の「1月から12月まで」で計算されますので、「損益通算」するためには12月末までに手続きをする必要があります。

1. 損益通算とは

損益通算とは、所得税を計算する際、ある所得で生じた損失(赤字)を、他の所得で生じた利益(黒字)から差し引いて相殺することです。例えば証券投資でも、売却利益が出ると約20.315%の税金が引かれます。100万円の利益だとおよそ20万円もの税金が引かれてしまうのです。ただ、その他に損失のものを合わせて売却することで税金が戻ってくることがあります。同一証券会社内で損益通算をすることもできますし、複数社間(A社・B社)でも損益通算は可能です。ただし、その場合は確定申告が必要です。

今回は、証券口座取引で一般的な、「特定口座・源泉徴収あり」で運用されている方を前提に説明します。「特定口座・源泉徴収あり」口座で取引すると自動的に損益の計算がされ、税金の徴収・還付が証券会社によって自動でされます。そのため、確定申告は不要です。

(一般口座や源泉徴収なし口座では確定申告が必要です)

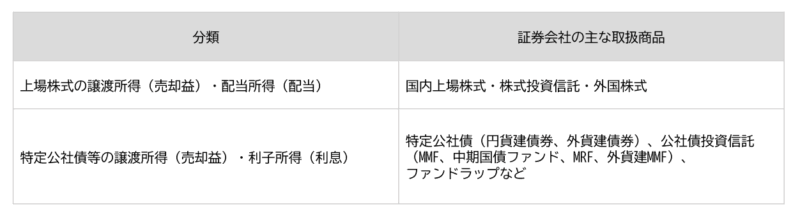

「株式等の売却益と売却損」の通算だけでなく、「株式配当金と株式売却損」の通算や「債券の利息と株式売却損」の通算なども可能です。

証券会社内での損益通算の対象には主に下記のようなものがあります。

一方、複数の証券会社間で損益通算をする際には、確定申告が必要です。ただし、後述しますが確定申告をすることにより、所得税や社会保険料が上がってしまうことがありますので注意が必要です。

ではもう少し具体的に説明します。

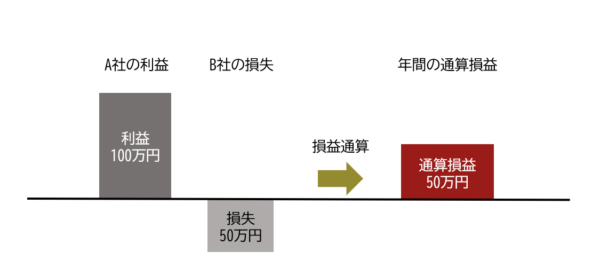

今年(2025年)はA証券会社での売却益が100万円、B証券会社での売却損が50万円だと仮定とします。2社の年間の損益合計は、100万円(A社売却益)- 50万円(B社売却損)=50万円になりますね。この50万円の売却益に対して20.315%の税金が引かれるので、約10万円が本来支払うべき税金です。

ただ、A社B社のように別々の証券会社では損益通算がなされないため、以下のように税金が多く引かれた状態になります。

A社で源泉徴収された税金:約20万円(100万円×20.315%)

B社で源泉徴収された税金:なし

本ケースでは、確定申告をすることで上記の源泉徴収された税金(約20万円)の一部101,575円(B社の損失分50万円×20%)が還付されることになります。

下図のようなイメージとなります。

2. 損益通算のメリット・注意点

損益通算には税金還付を受けられるなどのメリットがありますが、確定申告をすることにより、他の所得税や社会保険料が上がってしまうことがあります。注意点としては、主に以下の2点があります。

1)配偶者控除や扶養控除が受けられず税金が高くなる場合がある

確定申告をした場合、株取引などで得た利益を、他の所得に含めて計算することになります。先ほどの例では、年間利益50万円が他の所得に上乗せされます。金額によっては配偶者控除や扶養控除の対象外となり、ご家族が払う税金が高くなる場合があります。

2)国民健康保険料や介護保険料が上がって負担が増える場合がある

国民健康保険料や介護保険料の計算も同様です。確定申告によって、他の所得と合算されて所得が増えることで保険料が上がるケースもあります。

(※確定申告をすることで、売却損を最大で3年間繰越しをすることが可能です。

ただし、毎年確定申告をする必要があります。)

今年の投資結果が下記だと仮定します。

証券会社A社 株式の売却益120万円 源泉徴収された税金:約24万円

証券会社B社 投資信託の売却損20万円 源泉徴収された税金:なし

確定申告によって、源泉徴収された税金のうちの一部(約4万円:20万円×20.315%)の還付を受けることができます。一方で、上述したように社会保険料や所得への影響が出ることがあります。

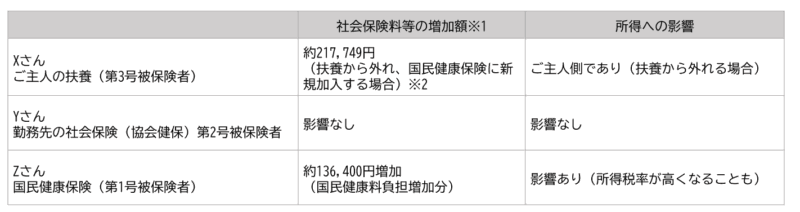

以下に3つのお客様ごとのモデルケースについて表にまとめました。

前提条件:

Xさん(専業主婦:第3号)パート勤務 年収100万円

Yさん(会社員:第2号) 製薬会社正社員 年収500万円

Zさん(自営業:第1号) 自営業 年収500万円

※1名古屋市国民保険料計算ページより当社試算(https://www.city.nagoya.jp/kenkofukushi/page/0000007703.html)

※2均等割81,349円、所得割136,400円 計217,749円と試算

※あくまでも現時点でのシミュレーションであり、将来的に制度変更などがあることにもご留意ください。また、個別具体的な計算は専門の税理士に依頼ください。

ちなみに、上記のデメリットを回避する方法もあります。

それは、同一証券会社へ移管する方法(まとめる方法)です。国内株式・外国株式・国内債券・外国債券・投資信託などは基本的に移管が可能であり、移管すると、同一証券会社内で損益通算も可能になります。同一証券会社内で損益通算をすると、所得税や社会保険料の増加がなく税金の還付を受けることができます。証券会社によっては、移管ができ出来ない商品もあるため、事前に移管先の証券会社にも確認する必要があります。

3. 一つの証券口座にまとめた方が資産管理はしやすい?

証券口座で特定口座を利用している場合、通常1/1~12/31まで1年間の年間取引報告書が発行され、その年の損益状況が確認でき出来ます。「源泉徴収あり」を選択していると確定申告は必要ありませんが、異なる証券会社間で損益通算をする場合、それぞれの金融機関から発行される年間取引報告書をみて、ご自身で損益計算をしなければいけません。また、それぞれの金融機関でIDやパスワードを管理しなければいけませんので、その管理も大変になります。証券口座がひとつであれば、ご自身の資産状況や取引状況も確認が楽になります。

4. 株式移管の手続き方法について

株式移管手続きの流れ

STEP1

書類を取り寄せる

移管元の証券会社に「口座振替依頼書」もしくは「特定口座内上場株式等移管依頼書」を

請求します。

STEP2

上記の書類に必要記載時事項を記入して返送する

必要事項を記入・捺印のうえ、書類を返送します。「振替先(受方)口座明細」には移管先の情報を記入します。

※書類への必要記載事項:部店名・機構加入者コード・加入者口座コードなどがあります。記入事項等詳細は移管先の証券会社の担当者等へお聞きください。

注意点 一般口座⇒特定口座への移管は出来ません。

5. まとめ

いかがでしたでしょうか。年末(12月は忙しく、あっという間に終わってしまうものです。「あっ、損益通算しようと思っていたのに年が明けてしまった・・・」ということがないように、今回このコラムを見ていただいた方は、今年の損益状況を確認してみませんか。

個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断下さい。

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事