私たちのサービス

シグマがめざすもの

理想の人生を安心して送るために、シグマは目標設定型の資産運用を提案し伴走します。

しっかりと納得がいき、実行・達成ができるわかりやすいサービスを目指しています。

サービス一覧

| 資産運用 | ライフプラン作成 |

|---|---|

| 老後の必要額などの目標設定 | |

| 資産運用プラン | |

| 資産運用の基礎レクチャー | |

| iDeCo、つみたてNISAの選択 | |

| ポートフォリオの構築 | |

| 個別金融商品のご提案、説明 | |

| リスク マネジメント | 必要保障額の算出 |

| 保険のご提案・見直し | |

| 保険料の最適化 | |

| フォロー・ メンテナンス | 定期面談(年1,2回程度) |

| 質問・ご相談は随時 | |

| ライフプランアップデート | |

| 所得税・退職金等の税制 | |

| リバランス提案 | |

| 限定セミナー等のお知らせ | |

| 不動産 | 住宅ローンシミュレーション |

| 不動産コンサルティング | |

| 相続 | 相続コンサルティング |

| その他 | 弁護士、税理士、司法書士 との連携・紹介 |

シグマの考え方

資産運用が上手くいかない理由は、漠然とした期待や不安のなかで、つい目先の「儲かりそうなもの」を探し“商品ありき”で投資を始めてしまうからだと思います。

商品ありきで投資した場合、資産が値上がりしているときは良いですが、大きな下落で怖くなってしまい、続けられなくなってしまうことがあります。一喜一憂する投資になってしまうのです。

そして、「もっといい商品はないか?」 「安全なものはないか? 」と探し続けてしまいます。しかし、投資の世界は「良いもの」と「悪いもの」が常に入れ替わるため、当て続けることはとても困難です。

それでは、どうすると良いのでしょうか。

私たちはこう考えています。「明確な目標を決めてから投資を始める」のです。そして、その目標を実現するための金融商品を選ぶようにします。周りがどうあっても、自分に必要なのは「これだ」と考えられるようになれば、投資環境に左右されずに自信をもって継続することができるはずです。

私たちの仕事は、お医者様に似ています。お医者様は、「咳が出る」と訴える患者さんの話を聞き、喉をみて、目をみて、聴診器を当てて診察をします。「風邪」以外のもっと重い病気の可能性も探ります。そして、しっかりと診断した後に処方箋をだします。 私たちにとって、投資信託などの金融商品は「薬」です。お客様の現在や将来の目標がわからない状況では薬は出せません。誰にも効く万能薬はありません。 また、効きすぎる薬には強い副作用もあるでしょう。

そして何より大事なことは、お客様の納得感です。病院でも、お医者様の説明がとてもわかりやすく丁寧だからこそ、きっと安心して治療を受けられるのではないでしょうか。 お客様は値下がりだけが不安ではないと思います。わからないからこそ不安になるのだと思います。難しい投資の世界でも、少しずつ理解が深まるからこそ安心して継続できるようになると考えています。

お客様お一人お一人が将来の目標地点に到達していただくためにも、私たちは適切に診断し、処方し、わかりやすい説明と納得感を重視しています。

ご相談の流れ(主なケース)

ヒアリング(初回、90分程度)

ヒアリングシートを基に、お客様の現状、将来へのお考え、資産バランスなどをヒアリングさせていただきます。お客様の状況をしっかり把握し、課題や目標を共有していきます。

ご希望があれば、すでに保有している金融商品(株式、投資信託)や保険商品などの分析もさせていただきます。また、弊社のサービス内容の説明もさせていただきます

※お客様の状況がわからないままに、商品のご提案をすることはございません。

診断結果、改善策の検討(2回目)

作成したライフプラン表を基に、将来的な資金の枯渇の可能性や、老後資金の必要額を「見える化」することで課題を明確にします。資産運用のリターン目標や、リスク許容度などを改めて確認します。また必要に応じて、資産運用の基本的な考え方などのレクチャーを行います。

具体的な提案・アドバイス(3回目)

運用目標を達成するためのプランと具体策をいくつか提示させていただき、方針を固めていきます。

理想となるプランの提示

・期待リターン、想定リスクの確認

・積立投資、一括投資

・NISA、iDeCo、税制

・ポートフォリオ構築

・具体的な投資信託や債券などの金融商品

・商品やリスクをわかりやすく説明

・証券口座開設のサポート

など

目標達成のための継続的な伴走

最も重要なことは、「正しい運用を継続すること」と考え、長期的にサポートをさせていただきます。当初の目標を忘れて一喜一憂してしまわないよう、原則年1回程度の定期面談を実施します。また、どんな些細な疑問でも随時お応えさせていただきます。

ご相談事例

事例1 60代ご夫婦 退職金を活用して、安心できる老後生活を送りたい

状況のヒアリング

世帯年収 240万円(年金)

生活費 27万円/月

預貯金 3000万円

✓リタイア後に趣味を楽しみたいので、金利や配当があるとよい

✓年金収入のみ。あまりリスクは取りたくない

✓投資経験はなく、一から教えてほしい

課題の明確化

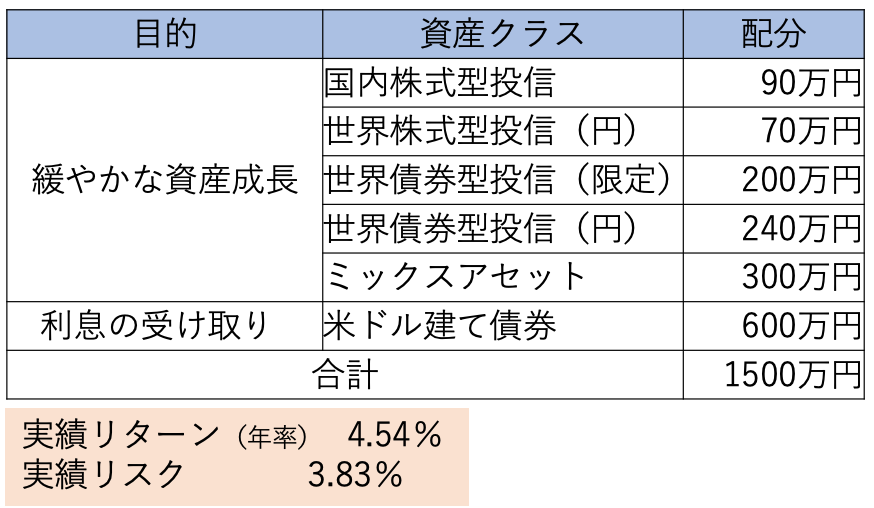

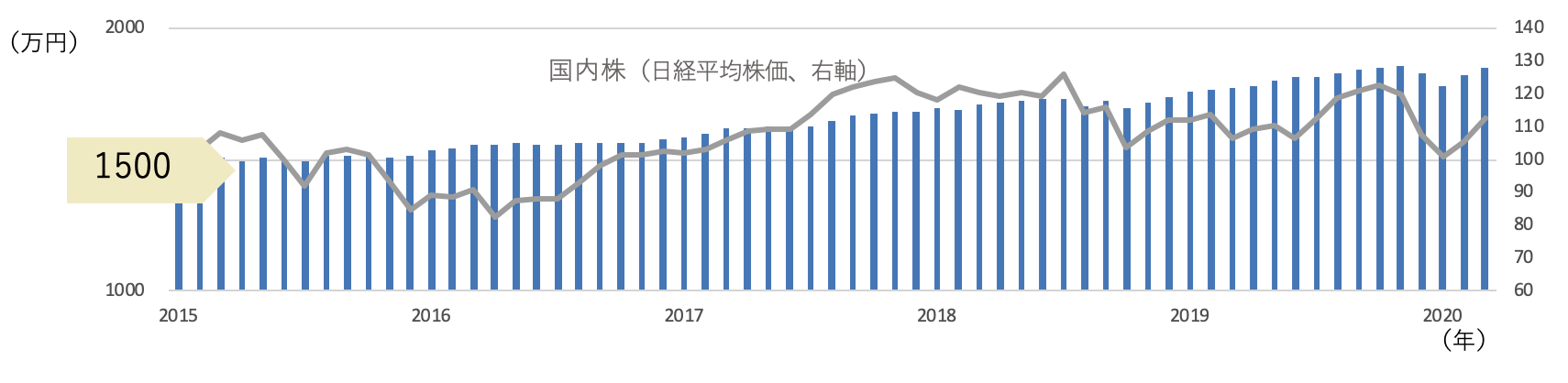

キャッシュフロー表を作成すると、ご希望の生活を送った場合には資金が90歳くらいで枯渇する恐れがありました。そこで、預貯金の半分に当たる1500万円を年率3%で運用したとしてシミュレーションを行いました。老後生活が安心できる程度に資産寿命も伸びそうです。

ご提案のポイント

・年率3%を目標リターンとし、リスクを抑えたポートフォリオ

・趣味が楽しめるように、金利が受け取れるような商品提案

事例2 50代女性 運用がうまくいっていない。このままでいいのでしょうか。

状況のヒアリング

世帯年収 700万円

生活費 35万円/月

預貯金 1000万円

株式・投資信託 1500万円

✓銀行・証券会社で保有の米国株や投資信託がうまくいっていない

✓ネットでも知識を得ているがなんとなく心配

✓子どもは独立してお金は貯めやすい

課題の明確化

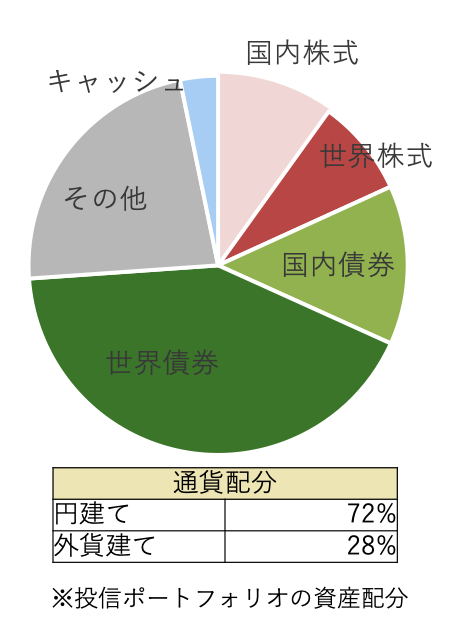

運用の目標をお聞きしたところ、特に考えておられず「そのときに勧められたものを判断している」とのこと。商品分析を行ったところ、資産バランスに偏りがあり、リスクが高い構成になっていました。リタイアまでの目標資産額を明確にするお手伝いから始めることに。

ご提案のポイント

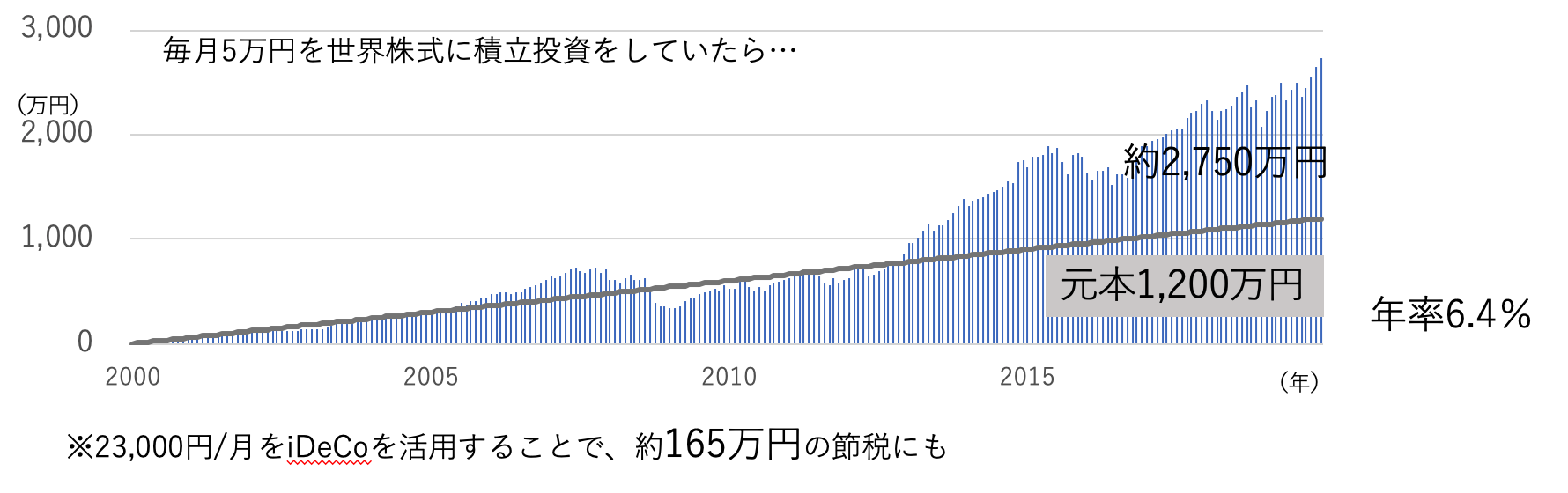

・明確化した目標に合わせて、積立投資(つみたてNISAを活用)は積極的な資産に、まとまった運用はリスクを抑えた運用を提案

・いま流行りのテーマ型投資ではなく、長期に運用実績のあるファンドや効率的な分散投資を推奨

事例3 50代男性 相続不動産の売却資金をどう運用したらよいでしょうか

状況のヒアリング

世帯年収 600万円

生活費 35万円/月

預貯金 6000万円(不動産売却資金含む)

株式・投資信託 1000万円

✓国内株式を中心に20年の投資経験。株のこと以外はよくわからない

✓年金があまり多くないため、高配当の株がいいのではないか

✓まとまったお金のためあまりリスクは取りたくない

課題の明確化

実際の年金見込み額から、リタイア後の取り崩し額をシミュレーションによって確認。

ご提案のポイント

・金融資産からの収入の目標額は年間200万円

・株式配当は相応のリスクがあるため、債券による固定金利を提案

・円高リスクに対応するため一部を投資信託のポートフォリオにてヘッジ

プレミアムサービス

専門家会議で様々なお困りごとを解決

各種の専門家である税理士や弁護士でも、分野によって得意、不得意があるものです。

相続税、遺言、不動産、法律問題などについて各分野に強みを持つ専門家チームがサポートします。

毎月1回、税理士、弁護士、司法書士、宅地建物取引士等との専門家ミーティングを行っており、必要に応じてご紹介も致します。

あくまでもお客様へのサービスの一環と考えており、紹介料等の費用をいただくことはございません。専門士業への実費はご負担いただくことがございます。