2023年(令和5年)度の税制改正大綱が発表されました。今回の税制改正で特に注目されているのは暦年贈与と相続時精算課税制度です。使い勝手がよくなった部分がある一方、規制が強化された部分もありますので解説し、活用アイデアも紹介させていただきます。

目次

■暦年課税について

概要

改正ポイント

注意点

活用アイデア

■相続時精算課税制度について

概要

改正ポイント

注意点

活用アイデア

最後に

暦年贈与について

概要

暦年贈与とは、年間110万円の贈与税の非課税枠があり、その枠を考慮して贈与税額を抑えつつ年数を分けて贈与をしていく方法の事です。相続開始前3年以内に法定相続人に対して贈与された財産は、贈与がなかったものとして相続財産に含めることとされます。

改正ポイント

贈与を受けた財産を相続財産に加算する期間を相続開始前「3年間」から「7年間」に延長し、延長した4年間に受けた贈与のうち、総額100万円までは相続財産に加算しないことになりました。相続発生7年前から遡って加算されるようになるため、厳しい方向の改正と捉えられます。より早めに若年層への資産移転を促す目的のようです。

注意点

ただ子供や孫の名義の銀行預金口座に資金を移転させれば暦年贈与ができる、とは言い切れません。受贈者が贈与を受けた認識がなければ、贈与したとみなされず(「名義預金」と言われています)、相続財産に持ち戻しとされる場合もあるので注意が必要です。

暦年課税の活用アイデア

【新NISAの活用】

暦年贈与を利用して贈与した資産を受贈者が新NISAにて運用することで、譲渡益も非課税となり、効率よく資産拡大を狙うことも期待できます。

【孫への贈与】

相続開始前7年以内に贈与された分の、相続財産への持ち戻しは、法定相続人に対してされた贈与分とされています。

つまり、法定相続人以外の孫への贈与の場合は持ち戻しの適用外となる場合がありますので、そのあたりも考慮した対策を講じてみるのもいいかもしれません。

相続時精算課税制度について

概要

相続時精算課税制度は、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合に発生する贈与税の納税を、相続時に先送りすることを選択できる制度です。累積贈与額2,500万円までは非課税、2,500万円を超えた部分に一律20%課税とされています。相続時に加算する累積贈与財産の評価は、贈与時点での時価として相続税を課税(納付済みの贈与税は税額控除・還付)します。制度の主旨は、次世代への早期の資産移転及びその有効活用を通じた経済社会の活性化です。制度の利用者側のメリットとしては、一般的に贈与税と相続税を比較すると贈与税の方が高い税率構造となっています。

贈与税を相続税に先送りすることで税率を低く抑えることが期待できますし、次世代への資産移転の時期を選択することができるので、資産の有効活用ができます。なお、一度相続時精算課税制度を選択した場合は、それ以降暦年贈与を利用することはできませんし、少額でも贈与が行われた場合は申告する必要があります。

改正ポイント

2023年度の改正により、2500万円の特別控除に加えて、年間110万円の基礎控除が創設されることになりました。これにより、従来暦年贈与と相続時精算課税制度を併用することが出来なかった相続時精算課税制度を選択した場合でも暦年贈与が並行できるようになりますし、年間で110万円以下の贈与の場合は申告する必要もありません。また、年間110万円までは暦年課税のような生前贈与加算がないことはメリットと言えそうです。

注意点

【完全に非課税になるわけではない】

相続時精算課税制度は、贈与をした時点での税金は非課税ですが、「相続時」に「清算」され、相続の際に課税対象となります。あくまでも先送りという点がポイントです。

【届け出が必要】

相続時精算課税を利用した場合は、贈与を受けた翌年の2月1日~3月15日までの贈与税の申告期間に、「相続時精算課税選択届出書」の届け出をする必要があります。

【110万円を超えると申告に手間がかかる】

年間110万円を超える場合には、贈与税申告が必要となり、超えた部分については相続開始前の期間に関係なく相続財産に加算する必要があることには注意が必要です。

小規模宅地の特例が使えない

相続時に、被相続人が住んでいた宅地等のうち一定の面積までは、相続税評価額を80%まで減額できる、小規模宅地の特例という制度を利用することが出来るのですが、相続時精算課税制度によって贈与を受けた財産は、この特例の適用対象にすることができません。

ですので、小規模宅地等の特例が適用できそうな場合は注意が必要です。

活用アイデア

相続時精算課税制度を利用して贈与された資産は、「贈与時」の評価で相続時にカウントされることになります。つまり、将来的に増大が期待できる資産に投資することで有効に資産を活用することができます。

いくつか活用のアイデアを挙げてみます。

株式

長期間の保有が見込まれるのであれば、移転した資金で株式を購入するのも1つでしょう。ただし、個別の株式は価格変動も大きいため、適切な投資信託を活用することがお薦めです。

債券

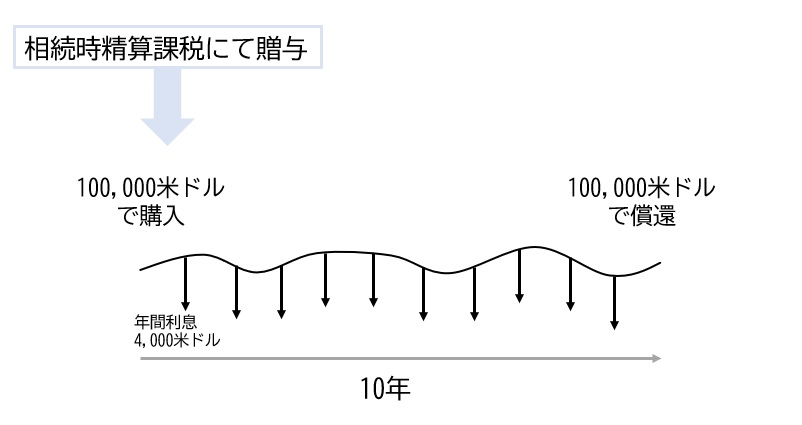

まとまった資金で債券を購入する手もあります。仮に贈与を受けた2500万円で利率4%の債券を保有すれば、年間100万円の金利収入が得られます。10年間受け取ることができれば1000万円の収入となりますが、相続発生時に相続財産に加算されるのは2500万円のみです。現状の日本の金利情勢ですと年利4%は非現実的ですが、米ドル建てでしたら普通の利回りと言えるでしょう。また為替リスクはあるものの、一般的に債券は株式に比べてリスクも低いため、相続時精算課税制度をより計画的に活用したい場合に向いている手法と言えそうです。

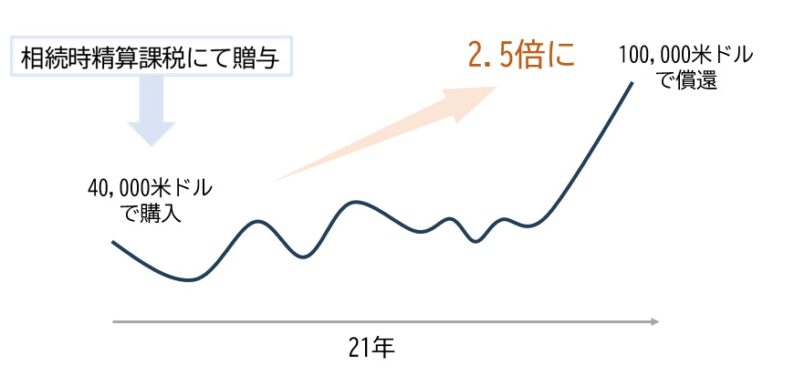

ゼロクーポン債

将来的に増大が期待できる資産として、「ゼロクーポン債」を購入するという考え方があります。一般的に、債券を保有した場合は、定期的にクーポン(金利)を受け取ることが利益の源泉となりますが、ゼロクーポン債は、そのクーポンがありません。その代わり、発行単価を少なく発行し、満期時に単価が上昇することにより資産を増大することができます。

例:米国ストリップス債(ゼロクーポン債)2044年8月償還、利率0%を買付単価40%で額面100,000米ドル購入した場合、

購入費用 100,000米ドル✕ 40% = 40,000米ドル

償還金額(約21年後) 100,000米ドル ✕100% = 100,000米ドル

ということになるので、

40,000米ドルが21年後に100,000米ドル(約2.5倍)に資産が増大するということになります。

※もちろん為替リスクはあります。

いずれにしても、相応の相続税がかかりそうな方が、投資によってご自身の資産を殖やすと当然ながらその分相続税も増えてしまいます。早期に次世代に移転し、そこで資産を殖やすことができれば、相続税が増えることもなく、かつ納税資金を効果的に準備することができます。

最後に

いかがでしたでしょうか。

今後の改正や判例等にも注意を払いつつ、制度に合わせて資産を有効に活用していきましょう。

尚、外貨建ての債券には為替リスク、発行体リスク等ございますので、実際に投資する場合には自己責任でご判断お願い致します。個別の税務等に係る相談は税理士等に御確認下さい。

執筆者 山本 洋平

シグマ株式会社

ファイナンシャルプランナー

日本証券アナリスト協会検定会員(CMA)

宅地建物取引士

大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事。より一層お客様目線のコンサルティングがしたいと考え、シグマ株式会社へ入社。

お客様の真の相談相手になりたいと考え、親身なコンサルティングを心がける。お客様の現状と将来目標をしっかりと分析し、目標を達成するためのプランを立案。金融商品も証券アナリストの目線から厳選。

【趣味】ワイン、ゴルフ、社交ダンス、YouTubeで猫とカワウソの動画を見ること

【講師実績】名古屋証券取引所IRエキスポ2019、資産運用基礎講座

あわせて読みたい記事