2024年以降のNISA制度の抜本的拡充・恒久化の方針が示され、いよいよ新しいNISAが本格的に始まります。投資可能額が1800万円と大幅に拡大し、投資可能期間は一生涯、と大幅に使い勝手の良い制度に修正されました。これまでNISA制度に関心の薄かった方からの問い合わせも増えています。そこで今回は、現役IFAとして資産運用のアドバイスを行っている立場だからこそお伝えできる、新NISAの賢い使い方を解説します。

尚、始める前に確認しておきたい基本的な制度の仕組みについてはこちらのコラムをご覧ください。

1. 積立投資優先で

そもそも大前提として、非課税とはいっても利益が出なければまったく意味がありません。資産運用で多くの人が失敗したり挫折したりする原因の多くは、

「スタートするタイミングのミス」

「ミスだと思ってやめてしまう」

「一過性のブームに乗せられて投資先が偏ってしまう」

をしてしまうことです。

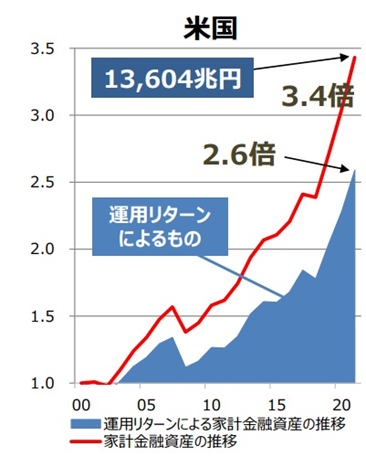

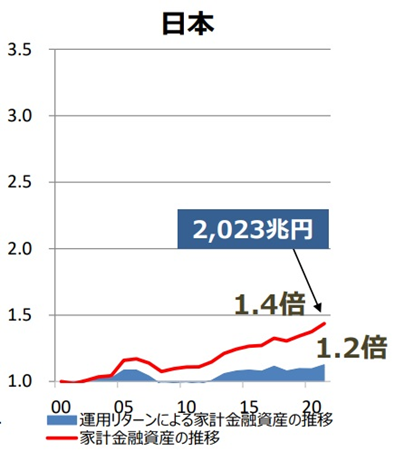

まずスタートするタイミングのミスを防ぐ方法として、積立投資の利用がオススメです。添付の資料のように2000年から2021年末までに日本が家計金融資産を1445兆円から2023兆円の1.4倍まで増やしている間に、米国では家計金融資産を4000兆円から13604兆円と3.4倍となり、日本とは比較にならないほど大きな資産を得ることができています。これは、401Kプランと呼ばれる「確定拠出年金」の影響が大きいと言われています。40年以上前から官製の仕組みが導入され、毎月の給与から天引きで当然のように投資信託の購入に充てられてきました。そのおかげでタイミングを気にせず、コツコツと投資していったことの恩恵を得ることができたといえます。

もし、自分の判断で都度購入していたとすると、つい「株が下がっているからやめておこう」などと本来であれば追加購入した方がいいようなタイミングで手控えてしまったり、投資とは関係ない他の日常の雑務に気を取られている内に投資することが面倒になって忘れてしまうなど、人間の行動心理が投資の成功を邪魔するケースが散見されます。

保有している金融資産額にもよりますが、まずは積立投資であるつみたて成長枠の活用を積立投資を優先的に行い、余裕があれば成長投資枠の活用をするのが良いと思います。ちなみに成長投資枠も必ずしも一括購入しないといけないわけではなく積立投資で購入することも可能です。

2. 頻繁に売買しない、長期投資を心掛ける

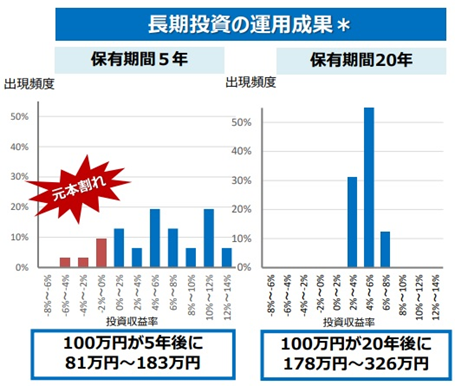

次に、「ミスだと思ってやめてしまうこと」についてですが、投資を始めてから途中で値下がりしてしまうと不安になって売却してしまい、投資自体をやめてしまいたくなることがあります。しかしながら、長期に亘って積立投資をすることで、結果として元本割れの可能性を低減することが期待されます。下図は、「高校向けの金融経済教育指導教材」として金融庁が公表したものです。投資期間が5年の場合と20年の場合の投資効果を表したもので、投資した100万円がいくらになったかを示しています。保有期間5年の場合、100万円は81万円~183万円となり、マイナスのケースもあります。年率リターンも-6%~+14%と大きなバラツキがあるのがわかります。一方で保有期間20年では、100万円が178万円~326万円になり、年率リターンは2%~8%の間に収まりバラツキが小さくなっています。つまり投資期間が短いほど、タイミングによるパフォーマンスの差が出やすくなり、長期投資になるほど失敗する可能性も低下すると考えられています。

* 1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったもの。各年の 買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出(金融庁作成)

3. 分散投資をする(米国株に集中し過ぎない)

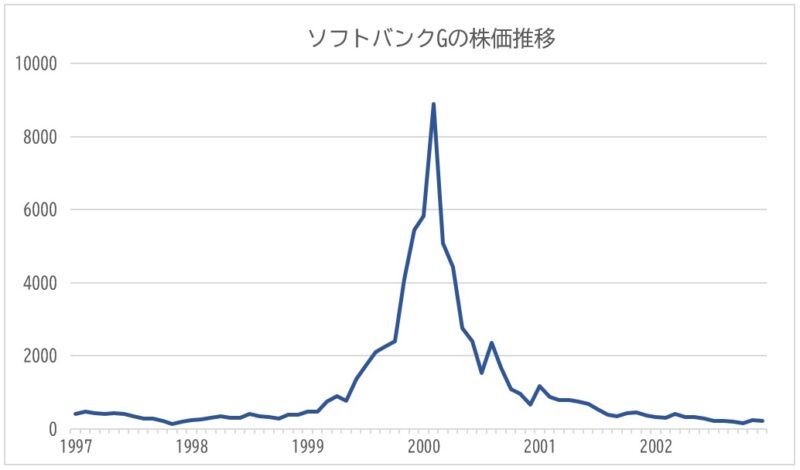

次に「一過性のブームに乗せられて投資先が偏ってしまう」についてですが、上記のような長期投資の効果も株式と債券を毎月同額づつ購入した結果であり、個別の地域や商品に偏った投資はしていません。もし1つのものに集中投資をしてしまうと、それが取り返しのつかないくらい大きく値下がりしてしまうことも考えておかないといけません。しかし、特徴が異なる複数のものに分散をしていれば、仮に1つの資産がうまくいかなくても他の資産がカバーしてくれることが期待できます。ウェブや書籍などでしきりにもてはやされている投資先や、「これだけ買っておけば大丈夫」などと断定的な推奨を鵜呑みにすることにも注意が必要です。下図に添付させていただいた通り、ソフトバンクグループの株価は、1997年12月1日に188.9円だった株価がわずか数年後の2000年2月1日に8888.9円まで上昇し、その後2002年11月1日は231円まで下落してしまった、いわゆる「ITブーム」がありました。この当時はIT関連株を買っておけば長期に亘って将来資産家になれる!といったようなもてはやされた風潮がありました。

他にもある特定の分野や地域がブームになっては過ぎ去っていくことが頻繁に起きるのが世の常です。現在は明らかに米国株への世の中の関心が高くなっています。世界の主要株式指数から乖離する形で米国株(S&P500)が大きく上昇している状況です。もちろん将来の事なのでこのまま上昇していく可能性も否定できませんが、あまりにも大多数が「米国株(S&P)だけ持っていれば大丈夫」、といった断定的過ぎる判断を鵜呑みにするのは注意が必要だと思います。

4. 出口戦略も重要 ライフプランに基づいて考える

1~3でご説明させていただいたような陥りがちなミスを防止することも大切ですが、具体的な投資を始めるにあたって、ライフプランを作成することもとても大切だと考えています。そうすることによって資金使い道や解約する時期(出口)がイメージでき、投資した資産も緩やかな着陸に向けての準備ができるからです。

2つの事例を用意してみました。

一例目は、現在40歳の勤労者で、55歳での早期リタイアを希望される方の事例です。年金受け取り開始まで(55歳~65歳)の無収入期間の金銭的ゆとりを得ることや、その後の老後資金を準備するために新NISAを活用するケースです。

生活収支で無理のない当初10年間でNISA枠の合計1800万円を活用するプランをオススメします。年間180万円(月々15万円)、年間でつみたて投資枠120万円+成長投資枠60万円活用することになります。取り崩しになる時期は15年後の55歳であり、まだそれなりに期間があります。そのため、やや積極的にリスクをとって利回り4%で運用をしたとします。すると、拠出額1800万円に対して評価額2686万円(評価益886万円)となり、全部解約した場合、本来支払うべきはずの税金(約180万円)はNISA口座であったおかげで支払わなくて済むということになります。

二例目は、60歳の方で退職金を活用して老後資産にゆとりを持ちたいというケースです。退職金を受け取っていて、現時点では手持ち資金に十分余裕がある状況なので、最短の5年プランで年間360万円積み上げることとします。取り崩しは70歳頃からと想定すると、当初10年間が運用可能期間といえます。それほど期間が長くないこともあり、比較的安定的な年率3%で運用することとします。すると、拠出額1800万円に対して評価額2251万円(評価益451万円)となり、もしここで全部解約した場合には、本来払うべきはずの税金約92万円はNISA口座であったおかげで支払わなくて済むということになります。

このように、現在の収入支出から考えて無理のない範囲で拠出額を決め、教育資金・住宅購入・老後資金の人生の3大支出イベントといわれるような支出のタイミングなどでの売却を考慮した上でどの程度のリスクを取るかなど、出口を見据えた準備をしておくとスムーズな活用ができると思います。

上記は活用の一例ですが、家計の状況やお考えに合わせて効果的に資産形成を始める一助となりましたら幸いです。また、取り崩しのフェーズに差し掛かった時期には、「運用資産を全部解約する」、とイメージされている方も多いのですが、実際にはすぐに全部の資産を消費に使うわけではないと思います。2~3%程度の比較的安定的な運用に切り替えて、運用しつつ取り崩す、という選択肢があることも意識しておかれるとよいでしょう。(定期的な取り崩しの方法についてはこちら)長生きをした場合の生活資金のゆとりにもつながり、一生涯非課税という新NISAの効果も存分に発揮できると思います。

まとめ

- 積立投資優先で

- 頻繁に売買しない、長期投資を心掛ける

- 分散投資をする(米国株など特定の資産に集中し過ぎない)

- 出口戦略も重要。ライフプランに基づいて考える。

この4点意識して新型NISAの非課税枠を存分に活用いただき、豊かな人生をお送りいただけますと幸いです。

関連動画【新NISAフル活用で老後資産の作り方】

執筆者 山本 洋平

シグマ株式会社

ファイナンシャルプランナー

日本証券アナリスト協会検定会員(CMA)

宅地建物取引士

大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事。より一層お客様目線のコンサルティングがしたいと考え、シグマ株式会社へ入社。

お客様の真の相談相手になりたいと考え、親身なコンサルティングを心がける。お客様の現状と将来目標をしっかりと分析し、目標を達成するためのプランを立案。金融商品も証券アナリストの目線から厳選。

【趣味】ワイン、ゴルフ、社交ダンス、YouTubeで猫とカワウソの動画を見ること

【講師実績】名古屋証券取引所IRエキスポ2019、資産運用基礎講座

あわせて読みたい記事