*記事の前半は毎月分配型の投資信託の仕組みについて説明していますので「毎月分配型の投資信託の仕組みなんでわかっとる!」という方は読み飛ばしていただいて結構です。

「毎月分配型の投資信託」とは

「毎月分配金」の投資信託とは以下のものを言います。

「1ヵ月ごとに決算を行い、収益等の一部を収益分配金(分配金)として毎月分配する」投資信託

毎月、分配金がもらえるなんて嬉しいですね。

金融機関の担当者さんから

「毎月お小遣いのように分配金が出るので、年金の足しになりますよ。」

と言われて購入されている方もいらしゃるかもしれません。

分配金の仕組みについて、日本証券業協会は以下のような説明をしています。

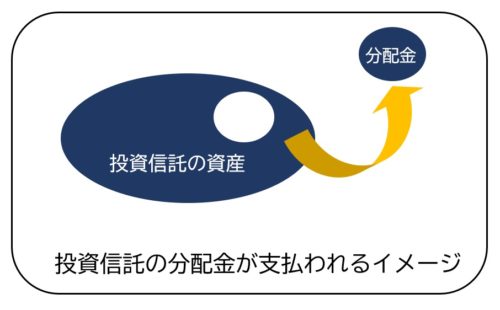

・投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産の中から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

ということは、分配金が出た分だけ投資信託の値段も下がるということですね。

分配金の種類

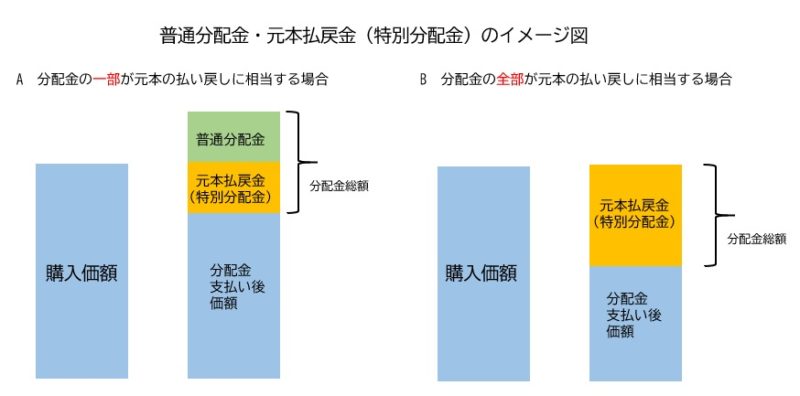

投資信託の分配金には「普通分配金」と「特別分配金」の2種類があります。

日本証券業協会の説明を引用すると、

普通分配金:個別元本を上回る部分からの分配金です。

普通分配金は投資信託の元本の運用により生じた収益から支払われ、利益として課税対象となります。

元本払戻金(特別分配金):個別元本を下回る部分からの分配金です。

元本払戻金(特別分配金)は、「投資した元本の一部払戻し」に当たるため、非課税となります。また、元本払戻金(特別分配金)の額だけ個別元本は減少します。:

2つの分配金の大きな違いは、普通分配金は税金がかかり、元本払戻金(特別分配金)には税金がかからないということです。

分配金にかかる税金

税金はいくら引かれるのでしょうか。投資信託の分配金の税率は、上場株式の配当金や預金の利息と同じ20.315%になります。

具体例を見てみましょう。ここでは計算を簡易にするために、税率を20%とします。

例)基準価額9,000円の投資信託があり、その投資信託を900万円分購入したとします。

(購入した口数は900万円×10,000/9,000=1,000万口です。)

そしてこの投資信託が10,000円まで値上がりしたとします。

(その段階での評価額は1,000万円で100万円の含み益がある状態です)

仮にこの投資信託が1万口あたり毎月100円分配金を出しているとすると、この投資家が受け取れる分配金は

100円×1,000万口/1万口 = 10万円(税引前)

となりますが、今回の分配金は「普通分配金」になるので、税金が発生します。

税金は、10万円 × 20% = 2万円

ですので税引き後に受け取れる金額は

10万円 - 2万円 = 8万円

となります。

(税金高い!)

別のパターンを見てみましょう。

仮にこの投資信託が値下がりし、基準価額が8,000円になったとしましょう。

この時投資家が受け取れる分配金は、

100円×1000万口/1万口 = 9万円(税引前)

今回の場合は「元本払戻金(特別分配金)」ですので、非課税です。

よって9万円をまるまる受け取ることができます。

元本払戻金はただ単に元本を払い戻している(取り崩している)だけになりますので

非課税ということになります。

「税金がかからないからラッキー♪」ではありませんのでご注意ください。

「毎月解約型」とは

さてここからが本題です。「毎月分配型の投資信託」は聞いたことがあっても「毎月解約型の投資信託」は聞いたことがないのではないでしょうか。大丈夫です、実際にそんな投資信託は存在しません笑。これから詳しく説明していきます。

投資信託は「一部解約」をすることができます。必要な分だけ解約をすることができるんです。この一部解約を毎月すると「毎月解約型の投資信託」の完成です。すなわち「毎月分配型の投資信託」の仕組みがなくても、毎月自分で「一部解約」をすれば毎月お金を受け取ることができるのです。

「いやいや、そんなのめんどくさいし、それなら普通に毎月分配型買ったほうがよくない?」と思われましたよね?

もう少し掘り下げていきましょう。

税金の話をしていきます。

解約金にかかる税金

一部解約した場合、税金はいくら引かれるのでしょうか。投資信託を解約した時の利益に対する課税は、上場株式の譲渡益税と同じ20.315%になります。

また先程と同じ具体例で見てみましょう。ここでも計算を簡易にするために、税率は20%とします。

例)基準価額9,000円の投資信託があり、その投資信託を900万円分購入したとします。

(購入した口数は1,000万口です。)

そしてこの投資信託が10,000円まで値上がりしたとします。

(その段階での評価額は1,000万円で100万円の含み益がある状態です)

仮にこの投資信託を、10万円分一部解約したとすると、

解約金は当然10万円(税引前)です。

ちなみに10万円というのは1,000万円分の内の10万円分ということですから

今保有している投資信託の1/100を解約しているということになります(ここ大事)

そしてこの時発生する税金(譲渡益税)は

100万円(投資信託の含み益)× 1/100 × 20% = 2,000円

となりますので税引き後に受け取れる金額は

10万円 - 2000円 = 98,000円!!

となります。(毎月分配型と比べると受け取り総額は18000円多いですね!)

別のパターンを見てみましょう。

仮にこの投資信託が値下がりし、基準価額が8,000円になったとしましょう。

今1,000万口保有しているので、100万円の含み損を抱えている状態です。

この時10万円分解約したとすると元本がマイナスになっているので

損金が発生します。

損金額は

100万円(投資信託の含み損)× 1/100 = ▲1万円

このマイナス1万円は他に利益が出ているものや上場株式の配当金があれば

損益通算ができます。

ちなみに毎月分配型の場合の元本払戻金(特別分配金)はマイナス計上になりません。

(損益通算できない)

毎月分配型と毎月解約型との違い

毎月分配金の普通分配金の定義についてもう一度見てみましょう。

普通分配金:個別元本を上回る部分からの分配金

今回の例でいくと、分配金の10万円は元本を上回る部分、すなわち利益分の100万円から出ているということになります。利益分(収益)から分配金を出すということなので、税金も10万円に対してまるまるかかってくるということになります。

「10万円利益でてるんでそのうちの20%の2万円税金もらいますねー」

という感じです。

一方で毎月解約型(一部解約)はあくまで投資信託全体(この例だと1000万円)の一部の10万円を解約しているので税金もその解約割合に応じた分だけ税金がかかってくるということになります。(今回の例だと1/100)

こう考えると、毎月分配型よりも毎月解約型の方が受取金額も多くて良さそうに思えますね。ただ、毎月自分で解約するというのはとても面倒でもあります。

ところが・・・

実はすでに大手ネット証券などで、投資信託を毎月一定額解約し、さらには銀行に振り込んでくれる「投信定期売却サービス」が存在するのです!

ご存知でしたでしょうか。

毎月決まった金額を解約してくれる「定額解約」の他に、毎月決まった比率(例えば毎月1%分解約してくれる)「定率解約」もあります。金額の増減も自由にできますのでとても使い勝手が良さそうです。

毎月分配型をお持ちの方は一度検討されてみてはいかがでしょうか。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

無料オンラインセミナーの詳細はこちら

シグマ株式会社 執行役員

ファイナンシャルプランナー(CFP)

日本証券アナリスト協会検定会員(CMA)

九州大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事し、営業表彰などを受賞。今まで以上にお客様視点で物事を考え、一人でも多くのお客様の役に立ちたいとの考えからシグマ株式会社に入社。丁寧なヒアリングとライフプランからお客様毎の課題を明確にし、最適な資産運用提案を心がける。

【趣味】自己啓発、四季報の読破、お酒、トレーニング・ジョギング

【座右の銘】継続は力なり

【講師実績】 名古屋証券取引所IRエキスポ2017、2018

あわせて読みたい記事