NISAやiDeCoといった非課税の制度ができたり、老後2000万円問題でも投資で増やす必要性が話題になったり、と徐々に資産運用の認知も広がってきているようです。

しかし、なぜそんなに投資が話題になり、国も普及させようとしているのでしょうか。

本当に私たちに資産運用が必要なのか調べてみました。

資産運用の取り組みで米国との国力に雲泥の差が!?

下図の日銀やFRBが発表した資金循環のデータによると、2000年と2021年の日米の家計金融資産を比較したところ、とんでもない事実がわかりました。

日本は2000年1438兆円→2021年1946兆円と約35%増加しました。

これも500兆円も増えてすごい、と感じるところですが、

一方米国は、2000年3883兆円→2021年1京2000兆円と約209%増加しています。

「京」台です。見慣れない単位ですが、兆の1万倍の単位。まさにケタ違いの天文学的領域に到達していますね。

1ドル=110円で計算 出典:日銀、FRB発表資金循環を加工して作成

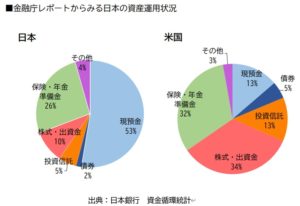

家計金融資産の構成の違い

なぜここまで家計金融資産に差ができたのでしょうか? 下図の日本銀行の資金循環統計のデータを参考にすると、日本は現預金の割合が53%で、株・債券・投資信託といったいわゆる投資商品に充当している比率はわずか17%。一方、米国は現預金の割合が13%、投資商品に充当している比率は、なんと52%。キレイに預金と投資商品の比率が日米で真逆です。日本人と米国人の資産運用に対する考え方のギャップがよく分かります。

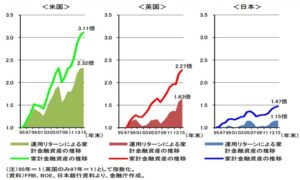

運用リターンと家計金融資産の推移

投資商品の比率が大きく差があることはわかりましたが、それがどの程度金融資産の増加に影響したのでしょうか。下図の日本銀行、FRB、BOEの資料より、1995年から2015年までの各国の資産運用による運用リターンと、家計金融資産の推移を調べたところ、次のような結果が出ました。

日本が家計金融資産1.47倍になったうち、運用リターンにより増えた部分は1.15倍。

一方米国は家計金融資産が3.11倍になったうち、運用リターンにより増えた部分は2.32倍。

金融緩和や人口の増加具合など、さまざまな要因も考えられますが、「資産運用リターン」によってもたらされた国力の差もしっかりと影響している、ということは明らかです。

ちなみにこちらも投資先進国である英国も家計金融資産が2.27倍になっているうち、運用リターンによる増えた部分は1.63倍とこちらも運用リターンで家計金融資産が日本よりもしっかりと増えていることがわかります。

日・欧米で資産運用に対する認識の差を生んだ原因は?

とはいえ、まだまだ日本人にとって資産運用は恐怖の対象であったり、敷居が高く感じて縁遠いイメージがあります。

大きな要因として考えられるのは、日本と欧米の政策対応の差です。

・まず米国では、早くも1974年からIRA等の税制優遇の資産運用制度が導入され、長い制度運用経験の中からバランスの取れた資産配分や投資手法なども確立され、金融資産も大きく増加させることに成功しました。

・英国でも、NISAのモデルとなったISAが導入・恒久化され、投資額が増加(15年末の株式型ISA 残高:約44兆円)。

・その結果、米国では財産所得が家計所得に大きく貢献する姿が実現。勤労所得と財産所得の比は、 なんと、米国の3:1である。ちなみに日本は8:1。 つまり、米国では自身の労働の1/3に匹敵する資産を、お金が働いて稼いでいるということです。

・一方、日本が非課税投資制度のNISAを導入したのは2014年だ。大きく出遅れたことで、長期つみたての手法を活用する風土が醸成できておらず、成功事例が少ない。さらに一部の投機的思考の人が行う、めざせ「億りびと」、といったようなハイリスク・ハイリターンなデイトレードのような手法が一般的な投資という認識になっており、この認識こそ日本人が資産運用を縁遠く感じる要因となったと考えられます。

今後の動き

ここまでご紹介したように、日本 対 欧米で資産運用に対する普及度合いの差が、富の格差を生み、助長してしまった大きな要因であると考えられますが、金融庁の2021/7/16発表のレポートによると、つみたてNISAの口座数が3月末時点で361万5075口座に達したとの発表がありました。前年同期に比べ142万口座増え、四半期ベースでの増加幅は過去最高になりました。新型コロナ禍で自宅にいながら契約できるネット証券の利用が伸びていることから、堅調な株式相場も追い風に投資初心者に裾野が広がっているという状況がうかがえます。2020年12月末からの世代別の増加率では、30代が24%、20代が22%でした。40代の19%、50代の17%に比べて伸びが大きく、若年層での拡大が目立ちます。設定済みの口座数では20代と30代が全体の45%を占めます。このように政策の後押しや、昨今のコロナウィルスの影響もあり、若年層中心に資産運用のすそ野は広がりつつあります。資産運用で迷われている方も、この機会に一度検討してみることも悪くないのではないでしょうか。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

無料オンラインセミナーの詳細はこちら

執筆者 山本 洋平

シグマ株式会社

ファイナンシャルプランナー

日本証券アナリスト協会検定会員(CMA)

宅地建物取引士

大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事。より一層お客様目線のコンサルティングがしたいと考え、シグマ株式会社へ入社。

お客様の真の相談相手になりたいと考え、親身なコンサルティングを心がける。お客様の現状と将来目標をしっかりと分析し、目標を達成するためのプランを立案。金融商品も証券アナリストの目線から厳選。

【趣味】ワイン、ゴルフ、社交ダンス、YouTubeで猫とカワウソの動画を見ること

【講師実績】名古屋証券取引所IRエキスポ2019、資産運用基礎講座

あわせて読みたい記事