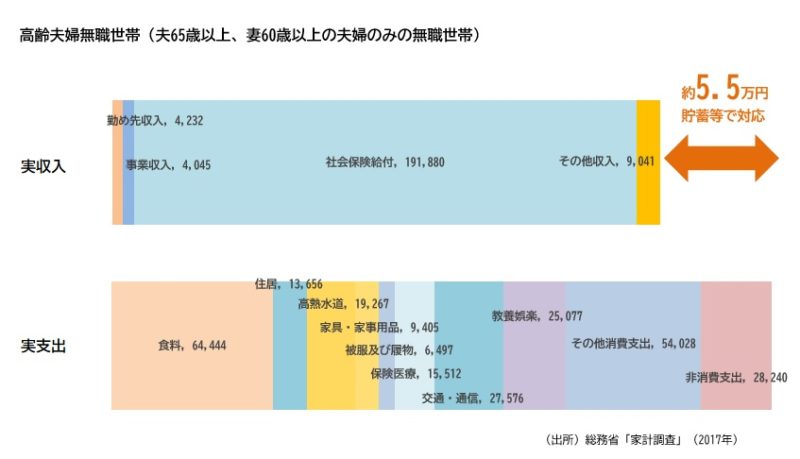

数年前世間を騒がせた「2000万円問題」。みなさん覚えていますか?

簡単に言うと「老後の生活において月5万円程度の不足がでてしまうため、30年間だと5万円×12ヶ月×30年で約2000万円程度のお金を貯めておかないと老後のお金が枯渇してしまいますよ」という話でした。

そこで老後の生活を安心してより豊かに暮らすために、月5万円ではなく「月10万円の自分年金を作ろう」ということを目標にシュミレーションしてみました。

シミュレーション内容

前提:40歳会社員(第二号被保険者)

①イデコとつみたてNISAを満額利用する(40歳から60歳まで積立)

②貯まったお金を運用しながら崩していく

■イデコ

23,000円×12ヶ月×20年=5,520,000円

■つみたてNISA

33,333円×12ヶ月×20年=7,999,920円(≒800万円)

総投資金額 1352万円

仮に5%複利運用でシュミレーションすると

最終積立金額は 2315万円 となります。

ご参考:金融庁シュミレーション

イデコとつみたてNISAでなんとか2000万円を超える金額をつくることができました。

(変動リスク、手数料、税金等は考慮しておりませんのでご注意ください)

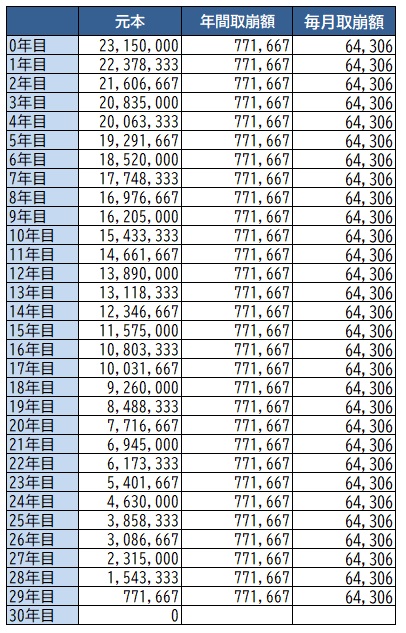

仮にこの2315万円を60歳から90歳まで運用せずに取り崩していくと

月々の取り崩し額は、

2315万円÷30年÷12ヶ月=64,305円

となり、10万円には届きません。

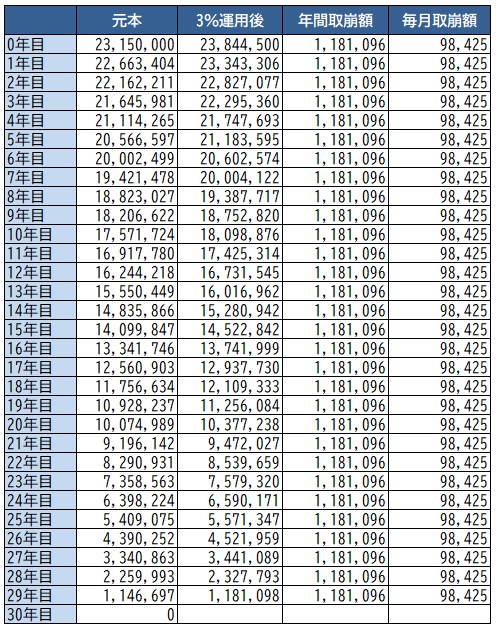

そこで、仮に3%で運用しながら30年をかけて取り崩していくとどうなるかを

シミュレーションしてみます。

結果毎月の取り崩し額は98,425円となり、ほぼ毎月10万円の自分年金を作ることができました。(変動リスク、手数料、税金等は考慮しておりませんのでご注意ください)

イデコ23,000円、つみたてNISA33,333円を毎月積み立てていき(20年間)、その貯まったお金を3%の利回りで運用しながら取り崩していけば、毎月10万円(30年間)受け取ることができる自分年金ができるのではないでしょうか。

また、最近では投資信託の「定期解約システム」などを使って、運用しながら取り崩していくということがオーダーメイドで可能となっています。

定期解約については、内容は難しめですがこちらの記事に詳しく書いています。

このシミュレーションには重要な注意事項があります。

①積立時の5%複利運用を実現するには株式中心の運用が必要になるため、比較的リスクを伴う運用をする必要があります。よって、金額が大きくなるにつれて投資元本を大きく毀損させないためにはある程度リスク管理をしていく必要があります。

解決する一つの手段としてターゲットイヤー型というものがあります。年限が経つにつれて徐々に株式の割合を減らし債券の割合を増やしていくというものです。

詳しくはこちらの記事をご覧ください。

②取崩時の3%複利運用を実現するには積立時ほど株式の割合は多くする必要はありませんが、安心した老後を送るためにはリスク管理をしっかりする必要があります。分散投資だけでリスク管理するのは難しく、状況に合わせて柔軟に資産配分を変更する、もしくはリバランスする必要があります。

③税金は考慮しておりません。より効率的な運用をするためには税金面も考えて運用する必要があります。

「自分自身でリスク管理、資産管理、リバランス等をしながら運用するのは難しい」

「自分のライフプランにあった年金づくり、資産づくりを手伝ってほしい」

そのような方は是非弊社に一度お気軽にご相談ください。

株式・投資信託・つみたて投資など資産運用の特徴と注意点がよくわかる!

シグマ株式会社 執行役員

ファイナンシャルプランナー(CFP)

日本証券アナリスト協会検定会員(CMA)

九州大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事し、営業表彰などを受賞。今まで以上にお客様視点で物事を考え、一人でも多くのお客様の役に立ちたいとの考えからシグマ株式会社に入社。丁寧なヒアリングとライフプランからお客様毎の課題を明確にし、最適な資産運用提案を心がける。

【趣味】自己啓発、四季報の読破、お酒、トレーニング・ジョギング

【座右の銘】継続は力なり

【講師実績】 名古屋証券取引所IRエキスポ2017、2018

あわせて読みたい記事