2024年から少額非課税制度(NISA)の制度恒久化と投資枠の大幅拡充が発表され、改めてNISA制度に注目されている方が多いのではないでしょうか?

NISA=非課税になるのは知っているけど、具体的に何に投資したらいいの?という方から、NISAを利用しているけど、2024年以降はどう変わる?という方まで、新NISA制度を一気に理解できる機会となれば幸いです。

来年に本格開始となる前にNISAをマスターしましょう。

そもそもNISAってどんな制度?

そもそもNISAとは、2014年にスタートした税制優遇制度です(つみたてNISAは2018年から)。少額投資非課税制度とも呼ばれ、NISA口座を活用することで、毎年一定の金額内で購入した投資商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。通常は、株式や投資信託を売却した際に、利益や配当金に対し約20%の税金がかかりますので、とてもお得な制度といえます。

なお、NISA口座は1人1金融機関での取引になります。すでにNISA口座を保有されている方は、自動的に新NISAに切り替わる予定です。

NISAで投資したい商品に合わせて(株式に投資したい場合は証券会社のみ)、金融機関選びもしっかりとしておきたいところですね。

NISA口座で購入できるものは?

一般NISAは、国内・海外株式、株式投資信託、国内・海外上場投資信託(ETF)、国内・海外不動産投資信託(REIT)、上場投資証券(ETN)、新株予約権付社債(ワラント債) などが対象です。

つみたてNISAは、金融庁の基準を満たした株式投資信託の中から選びます。

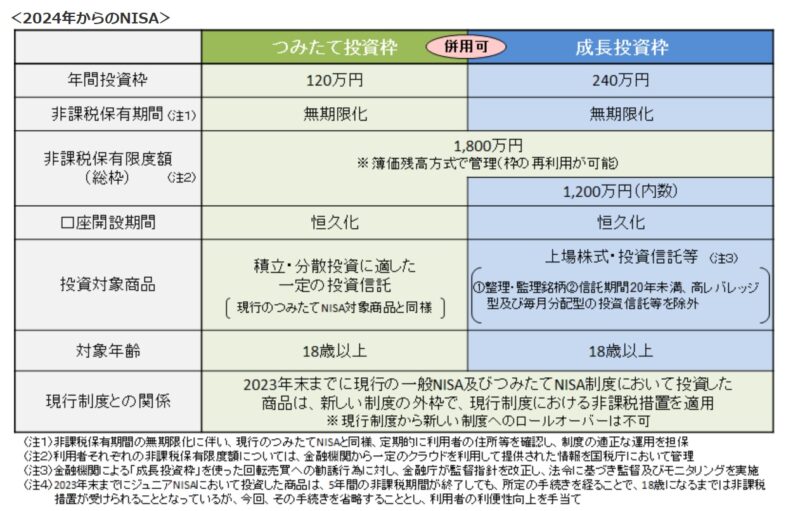

2024年からのNISAのポイント

来年からの新しいNISA制度をまとめたものです。

現在のNISA制度と比較しながら、ポイントを整理していきましょう。

金融庁NISA特設サイトより引用

Point1 一般NISAとつみたてNISA 両方使える!

【現在NISA】一般NISA or つみたてNISAの選択制 毎年変更は可能

【新NISA】成長投資枠とつみたて投資枠という名称に変更 併用が可能

まとまった金額で投資したい部分(一般NISA/成長投資枠)と、将来の給与収入などで積み立てをしたい部分(つみたてNISA/つみたて投資枠)、それぞれのニーズに応えた制度となりました。

Point2 1年の投資額の上限が360万円まで拡大!

【現在NISA】一般NISA 120万円 (年間) or つみたてNISA 40万円(年間)

【新NISA】成長投資枠240万円(年間)+つみたて投資枠120万円(年間)=360万円(年間)

年間の投資額が少ないためにNISA制度利用を控えていた方もいらっしゃるのではないでしょうか。投資対象はそれぞれの枠で決められてはいるものの、上手く活用したいですね。

Point3 生涯非課税限度額が投資金額1800万円に拡大!

【現在NISA】一般NISA 120万円(年間)×5年間=600万円

つみたてNISA 40万円(年間)×20年間=800万円

【新NISA】生涯非課税限度額が1800万円(投資成長枠は1200万円)

新しいNISAの生涯非課税限度額が大幅に拡大となりました。

さらに売却した場合、その分の枠が復活するという手厚い内容となりました。

Point4 制度の恒久化に伴い、非課税保有期間は無期限に!

【現在NISA】一般NISA 5年間・つみたてNISA 20年間

【新NISA】 無期限

現在のNISA制度は決まった非課税期間があり、それ以上に保有したい場合は課税口座(特定口座・一般口座)に異動させなければ保有できませんでした。申請をすれば、非課税口座で保有し続けられる延長措置(ロールオーバー)はあったものの、手続き等などが大変面倒でした。今回、非課税保有期間が無期限になったことにより、安心して長期投資をすることができますね。

注意しておきたいポイント!

値上がりしなかった場合は損益通算ができない

現在のNISAでも共通ではありますが、NISA口座で購入したものが損失の状況で売却せざるを得なくなった場合、通常の課税口座(特定口座・一般口座)では、他に利益が出ているものと損益通算(利益と損失を相殺して、譲渡益税を取り戻すこと)ができるところ、

NISA口座では損益通算ができないため、注意が必要です。

成長投資枠で投資するものには条件がある

・信託期間20年以上のもの

・毎月分配金ではないもの

・デリバティブ(金融派生商品)を使っていないもの

上記対象に当てはまるものとなると、株式型投資信託の約4割程度と制限される見込みです。

AIや環境問題など、近年話題になっているテーマに関連した銘柄に投資できる投資信託を「テーマ型投資信託」と呼びますが、このような投資信託は信託期間が10年程度と短いものが多い傾向があります。話題性があり魅力的な商品である反面、トレンドが過ぎると大きく基準価格が下落する傾向があるため、こういった投資信託を除外する目的で信託期間20年以上の条件が設けられたと推測されます。

投資枠が復活するのは翌年、復活する額はあくまでも投資金額

Point③で売却すると投資額が復活するというお話をしましたが、枠が復活するのは売却の翌年で、過度の回転売買はできないようになっています。

また、200万円で投資したものが300万円となって売却したとしても、復活する枠はあくまでも投資額の200万円となります。

今年までのNISA購入分、1800万円とは別枠だけど…

現在のNISAで既に投資している分は、新しいNISAの生涯非課税限度額1800万円とは別枠になります。そのため、非課税の恩恵が受けられる金額が増えるという点では今年までに投資しておいた方が良いことになります。

ただし非課税保有期間は現在の条件(5年or20年)が適用となりますので、今年一般NISAで購入したものは5年後に非課税期間が終わると覚悟して投資した方が良いでしょう。

新しいNISA制度への知識は深まりましたでしょうか。

新しいNISAのスタートまであと1年弱。今後細かな変更などがある可能性もありますが、制度を上手に利用し、将来への資産形成の武器のひとつになるといいですね。

執筆者 村上 木綿子

シグマ株式会社

ファイナンシャルプランナー(AFP)

大学卒業後、日興コーディアル証券(現SMBC日興証券)にて資産運用コンサルタントに従事。その後、みずほ銀行を経て、シグマ株式会社に入社。お客様のことを深く知って、お気持ちに寄り添ったアドバイスを心がける。お客様毎にライフプランに最適な資産運用を提案することはもちろんのこと、相続・遺言などにも強み。

【趣味】 神社仏閣巡り、甘味食べ歩き

【座右の銘】 日日是好日

あわせて読みたい記事