米ドル/円は1998年8月に147.66円をつけて以来の歴史的な円安が訪れているこの頃です。

そのためか最近は、「外貨保険」についてのご相談が増えています。

先日もAさん(60代女性)からご相談がありました。

『数年前に、銀行さんから勧められて契約した米ドル建て保険が、目標の為替レートに達したため、戻ってきてしまうみたいなの。また、同じような保険を勧められているけど、どうしたら良いと思う?』

といったものです。同じように悩まれている方も多いのではと思い、コラムとしてご紹介させていただきます。

Aさんはこの保険の契約以降、数年間は大きな円高に見舞われるなど紆余曲折あったようです。結果的に円安の恩恵を享受できたわけですが、この局面でまた外貨での運用続けていいのか、株式も歴史的な高値水準から景気後退懸念で下落基調に転換してきたといった話題も耳にしている中、どのように運用していけばいいのかと悩んでいらっしゃいました。

今さら米ドル運用って大丈夫なの?

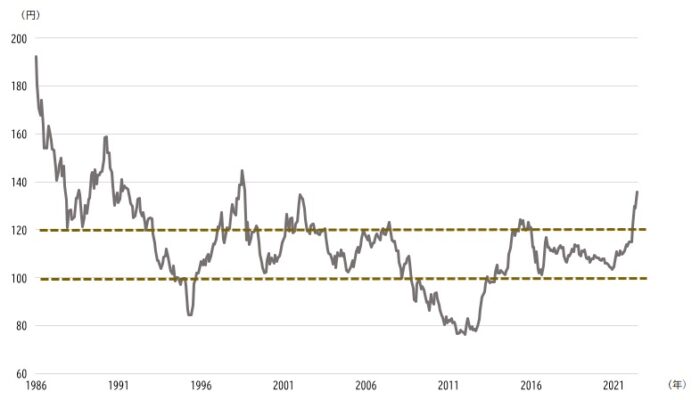

上のグラフは1986年以降の米ドル/円の推移です。一目するとおよそ100~120円程度を挟んで行き来しているのが分かります。

そして現在、136円台(2022/6/26)にまで到達しており、「このまま米ドルを持っているとまた120円を下回る円高になるのでは?」、「今のうちに円にしておかないと損するのでは」とお考えになる人も多いようです。現在のような円安をもたらした一因であるインフレも、もしかするとロシアとウクライナ戦争が停戦状態に入る、または米国が景気後退を嫌がり金融引き締め路線を中断する、などが起きれば金利上昇が止まり、円高方向に転じるかもしれません。そのようなシナリオも十分に想定できると思います。

しかしそれでも、米ドルによる運用は今後も重要な選択肢と考えます。

その理由は、

・世界の主軸通貨としての存在感

国際決済銀行発表の2019年4月の外国為替取引高(buy/sellの合計なので全取引合計200%)によると、米ドルの流通は88%、2番目に流通しているユーロが32%なので、現在も突出して流通量が多く、通貨としての信用が高いことは言うまでもないところでしょう。

・利回りの上昇により、債券運用の妙味は増している

円安の原因にもなっている米国の金利上昇ですが、金利上昇した結果、5年米国債の利回りが3%を超えてきています。もしこれを5年間保有すれば、利回り3%✕年数5年=15%(税金・為替手数料考慮せず)の利回りが得られるということになります。一方で金融緩和政策をなんとか継続している日本国債5年物の利回りは0.07%です。利回り0.07%✕年数5年=0.35%(税金・為替手数料考慮せず)ということになり、信用力最高クラスの米国債を保有するだけでも利回りの差は歴然です。

・為替リスクも払しょく?

とはいえ、円⾼になってしまえばその分円換算で損失が出てしまうのだから危ない。というご意⾒もあるでしょう。

しかし、先程の利回りの差を考慮すると、5年後に約13%程度円⾼であっても利⾦があるおかげで損失がないとも⾔えます。(計算例①)

さらに、外国債券での運⽤は、満期が到来してもそのままの通貨で保有できるため、それ以上の円⾼になってしまったとしても円に戻さなければ、考えようによってはある程度為替差損を⾦利がカバーできる、と⾔えます。例えば満期償還時に不利な為替の条件だったため同じ利回りの債券で追加で5年運⽤したとすると、1ドル=104.62円(約23.07%円⾼)でも損失がカバーできる計算になります。(計算例②)

ただ、確実に数年以内に使う予定のある資⾦などを充当している場合であれば、このように時間をかけて利⾦を得ることによるカバーができない恐れがありますので、⽐較的⻑期的に運⽤できる資⾦で運⽤した場合とお考えください。

計算例①

為替136円の時に3%クーポン、5年満期の⽶ドルの債券を額⾯1万ドル、単価100%で購⼊した場合

●購⼊⾦額(円)

購⼊額⾯1万ドル✕単価100%✕為替136円=136万円

●5年分の⾦利と償還⾦額(ドル)

保有額⾯1万ドル✕⾦利3%✕5年+償還⾦1万ドル=1万1500ドル

●損益分岐為替

136万円÷1万1500ドル=118.26ドル

●損益分岐為替までの⽐率

(136円-118.26円)÷136円=13.04…%

計算例②

計算例①と同じ条件を同じ数量で、10年間保有した場合

●10年分の⾦利と償還⾦額(ドル)

保有額⾯1万ドル✕⾦利3%✕10年+償還⾦1万ドル=1万3000ドル

●損益分岐為替

136万円÷1万3000ドル=104.62…ドル

●損益分岐為替までの⽐率

(136円-104.62円)÷136円=23.07…%

保障や相続対策が不要なら債券投資の方が効率的!!必要な場合であれば保険も有効

金融機関から勧められて外貨建て保険に加入されている方が多いようですが、果たしてご自身の状況に保険機能を付加する必要があるのか、慎重にお考えいただくことをお勧めします。

・保険を活用するメリット

保険を活用することによって、自身に万が一のことがあった場合に支払った保険料以上の保険金が残された家族に支払われる、または相続税の対象となる資産を少なくできる、このあたりは保険ならではの有効性があると言えます。

ただ、今回ご相談のAさんの場合もそうですが、そもそも保障や相続対策が不要なのに、外貨建て保険を契約しているケースがたくさん見られます。実際のご相談では自身に万が一のことが起きたことが原因で金銭的に困窮するような家族がいるわけではなく、相続税の非課税枠分の終身保険も既に加入済み、というような場合はどうでしょうか。

・直接外貨建て債券を購入する等、保険機能を付加しないメリット

外貨建て保険は、まずは支払った保険料から保障費用や人件費などのコストが差し引かれます。そしてその残った部分を主にその通貨建ての債券などに投資することによって利回りを得ています。つまり、保障が必要でない場合は、保険を通さずに債券を直接購入した方がより高い利回りを享受できるといえるのです。なお、外貨建て債券は証券会社などを通じて直接購入することが可能です。

金融機関から提案を受けた際も、ご自身に本当に保障が必要なのかどうかを検討する必要がありそうです。

分からないからこその分散投資

最近は景気に弱腰の方も増えてきているようですが、もし景気悲観論に確信を持っているのであれば株価が下落することによって利益を生むようなショートポジションに構えることで利益を生むこともできます。ただ、それも勇気が必要ですし、期待に反して株価が上昇した場合にはどこまで上昇するか分からない怖さがあります。やはり目先の相場を予想するのではなく、ご自身のリスク許容度に応じた資産配分構成をコーディネートしつつ、なるべく長期分散投資を心掛けることが資産運用の秘訣かと思います。長期分散投資の方法については、下記のコラムもおすすめです。

解約時の税金にも注意!

外貨建て保険が目標値に到達して解約する場合、一定以上の差益が発生していれば納税義務が生じます。そしてその納税によって扶養控除が受けられなくなったり、社会保険等の負担にも影響がでることがありますので、解約する際には受け取り方法や課税関係なども考慮されることをおすすめ致します。

執筆者 山本 洋平

シグマ株式会社

ファイナンシャルプランナー

日本証券アナリスト協会検定会員(CMA)

宅地建物取引士

大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事。より一層お客様目線のコンサルティングがしたいと考え、シグマ株式会社へ入社。

お客様の真の相談相手になりたいと考え、親身なコンサルティングを心がける。お客様の現状と将来目標をしっかりと分析し、目標を達成するためのプランを立案。金融商品も証券アナリストの目線から厳選。

【趣味】ワイン、ゴルフ、社交ダンス、猫を愛でる

【講師実績】名古屋証券取引所IRエキスポ2019、2022、資産運用基礎講座

あわせて読みたい記事