早期退職された50代男性のお客様から、「60歳から年金受け取ろうと思うんだけどどう思う?」と相談を受けました。早期退職された方は、資産を取り崩しながらの生活になりますので、しっかりとした将来のお金のシミュレーションの作成が大切です。また、「給料」という大きなキャッシュフロー(現金収入)がないため、年金の繰り上げ受給を検討することは大事なことだと考えます。

※今回のコラムにおいて、税金や社会保険料等は考慮しておりませんのでご了承ください。

■繰り上げ受給・繰り下げ受給とは

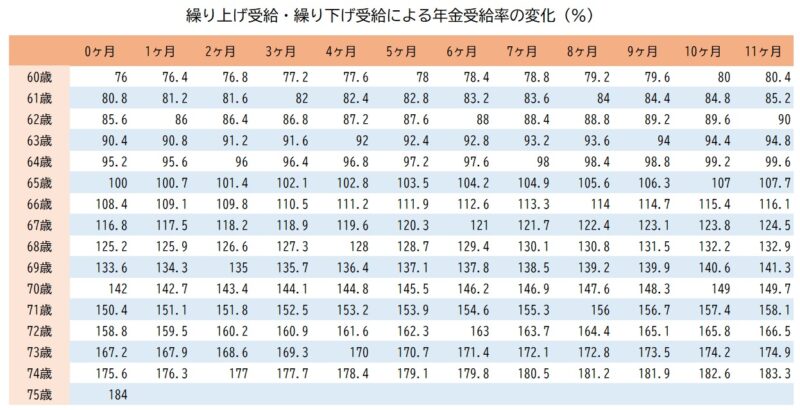

年金は原則として65歳から受け取れますが、希望すれば60~75歳の間で受給開始時期を1か月単位で変更可能です。60~64歳まで繰り上げ受給するか、66~75歳までに繰り下げ受給するかを選択することができます。

繰り上げ受給の場合、1カ月早めるごとに0.4%ずつ受給率が減り、60歳から受給した場合の受給率は76%(24%減額)となります。一方、繰り下げ受給の場合、1カ月遅らせるごとに0.7%ずつ受給率が増え、70歳まで遅らせると受給率は142%(42%増額)、75歳まで遅らせると受給率は184%(84%増額)になります。

■繰り上げ受給は何年以上生きると損?

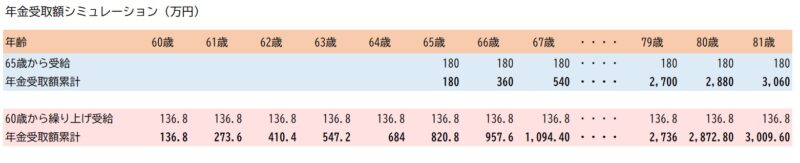

繰り上げ受給を選択した場合、年金を早く受けとることができる一方で、減額された年金額は一生涯続きます。例えば年金額面が65歳で180万円の方が60歳から繰り上げ受給すると受け取れる年金額は136.8万円です。60歳から64歳の間の5年間で合計684万円受け取ることができます。

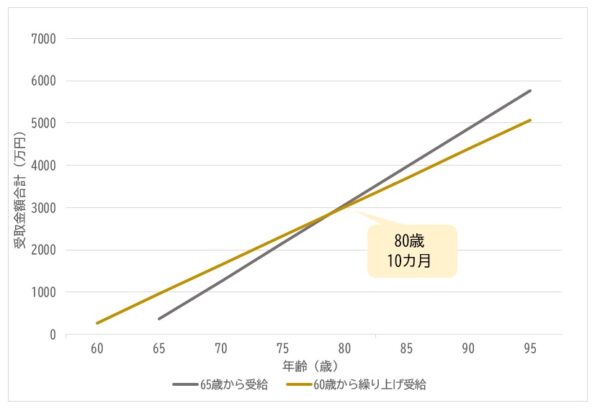

65歳以降も年間43.2万円減額した年金をもらい続けることになるため、684万円÷43.2万円≒15.8年(80歳10ヶ月)以上生きると(お金の面だけの観点だと)65歳から受け取る場合と比べて損することになります。

下の年金受取シミュレーションで具体的に見てみましょう。「年金受取合計」の部分をご覧ください。65歳の段階では「65歳から受給」の場合の年金受取合計は180万円、「60歳から繰り上げ受給」の場合の年金受取合計は820.8万円です。

この数値の差が毎年43.2万円ずつ縮まっていき、80歳の段階で、「65歳から受給」の場合の年金受取合計は2,880万円、「60歳から繰り上げ受給」の場合の年金受取合計は2,872.8万円と数字が逆転しているのがわかります。

■平均寿命・平均余命

令和3年度の厚生労働省のデータによりますと、日本人の平均寿命は、男性が81.41歳 女性が87.45歳とのことです。80歳10ヶ月という損益分岐点をふまえると、男性に比べて女性は繰り上げ受給すると損する可能性が高そうです。

また、健康寿命は男性が72.68歳、女性が75.38歳とのことで、平均寿命と比べて男性で8.73年、女性で12.07年の差があります。「体が元気なうちにいっぱいお金を使って楽しみたい」という考えの方は繰り上げ受給がいいかもしれません。

■繰り上げ受給×資産運用のすすめ

繰り上げ受給のデメリットは長生きすると損ということです。最近では「長生きリスク」という言葉もよく耳にします。このデメリットを解消するために、定期的な現金収入を受け取ることができる「債券運用」を活用するとどうなるでしょうか。

60歳から繰り上げ受給する場合、先ほどの例ですと60歳から64歳までの間で684万円受け取ることができます。繰り上げ受給をしないと収入がない場合、684万円は生活費に消えてしまいますが、繰り上げ受給をすることで60歳から64歳までは684万円は減らないことになります。

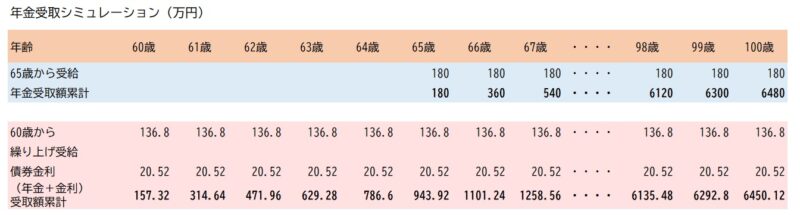

今回は60歳の段階ですでに684万円が手元にあると仮定し、3%の金利を受け取ることができる債券を684万円分購入した場合をシミュレーションしてみました。

債券からの受取金利は684万円×3%=20.52万円/年です。これに60歳からの繰り上げ年金受給額136.8万円を足すと157.32万円となり、これが60歳からの現金収入となります。

60歳から64歳までの現金収入合計は157.32万円×5年=786.6万円です。

65歳から受け取る場合の年金受給額は180万円なのでその差額は180万円-157.32万円=22.68万円です。この場合の損益分岐点を計算すると、786.6万円÷22.68万円=34.68年(99歳8ヶ月)

です。資産運用しない場合と比べて損益分岐年齢が19年も伸びました。

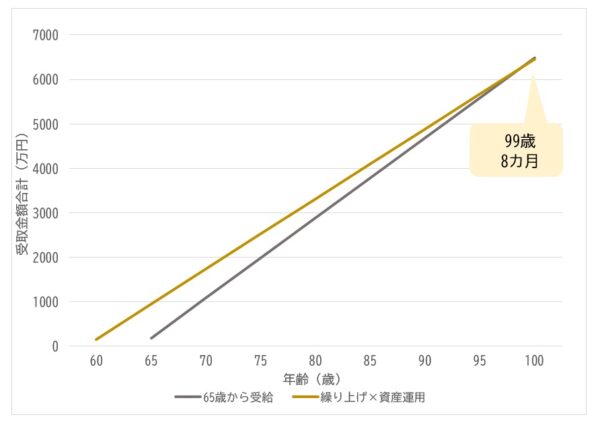

先ほどと同じように、下の年金受取シミュレーションで具体的に見てみましょう。「年金受取合計」の部分をご覧ください。65歳の段階では65歳から受給の場合の年金受取合計は180万円、60歳から繰り上げ受給の場合の(年金+金利)受取合計は943.92万円です。

この数値の差が毎年22.68万円ずつ縮まっていき、数字が逆転するのは99歳の時で、65歳から受給の場合の年金受取合計は6300万円、60歳から受給の場合の年金受取合計は6292.8万円と数字が逆転しているのがわかります。

資産運用も考慮に入れることで、繰り上げ受給も検討しやすくなるのではないでしょうか。

■繰り上げ受給の注意点

繰り上げ受給の注意点として、下がった年金額が一生涯続くということ以外にも以下のような点に注意する必要があります。

・一度行った繰り上げ請求は取り消しができない

・国民年金の任意加入や、保険料の追納ができない

・障害基礎年金や遺族厚生年金を受給できない可能性がある

また、今回行ったシミュレーションは税金や社会保険料を考慮しておりません。繰り上げ受給に関して不安な点がある方は、お近くの年金事務所や専門家に相談するようにしましょう。

■将来のライフプランを作成しましょう

今回は早期退職された方の例でしたが、ひとりひとりの状況や考え方によって年金の受け取り方は変わってくると思います。大事なことは将来のお金の計画やシミュレーションを立てた上で最適な方法を考えることです。お一人で作るのが難しいとお考えの方はぜひ弊社までご相談にお越しください。

シグマ株式会社 執行役員

ファイナンシャルプランナー(CFP)

日本証券アナリスト協会検定会員(CMA)

九州大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事し、営業表彰などを受賞。今まで以上にお客様視点で物事を考え、一人でも多くのお客様の役に立ちたいとの考えからシグマ株式会社に入社。丁寧なヒアリングとライフプランからお客様毎の課題を明確にし、最適な資産運用提案を心がける。

【趣味】自己啓発、四季報の読破、お酒、トレーニング・ジョギング

【座右の銘】継続は力なり

【講師実績】 名古屋証券取引所IRエキスポ2017、2018

あわせて読みたい記事