「投資関連の本で見たり金融機関の担当者からの勧めで、“月々の収入の足しになるから”と分配金を受け取れる投資信託を勧められています。買っても大丈夫でしょうか?」

こんなご相談をいただくことがあります。

確かに資産運用によって定期的な収入を得ることは安心や喜びに繋がる部分はありますよね。ではどのような商品をどのくらい買えばいいのか、その際の注意点、より応用の効く定期収入の受け取り方法をご紹介させていただきます。

目次

■そもそも分配金とは

■どのような投資信託をどのくらい買えばいいのか

■注意点

■ETFとの違い

■分配金の有無に依存しない方法

■最後に

そもそも分配金とは

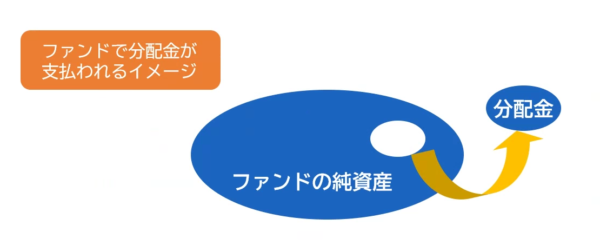

分配金とは、決算の結果、その収益等の一部を投資家に還元するお金のことです。

分配金は投資信託の純資産から支払われます。そのため、預貯金の利息とは異なり、分配金が支払われるとその金額相当分、基準価額は下がります。

イメージ図:シグマ作成

◆普通分配金・特別分配金について

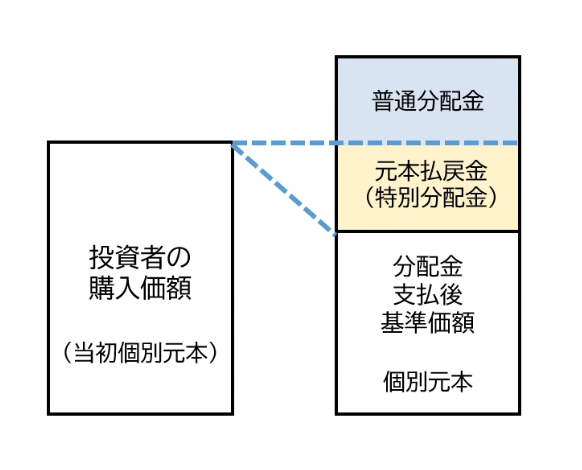

「収益『等』の一部を投資家に還元するお金のこと」という言い方をしているというのは、分配金が必ずしも純資産が増えた部分から支払われているわけではないからです。購入時の価格(個別元本)よりも増えた部分が支払われる分配金を「普通分配金」、増えていない部分(元本)が支払われた分配金を「特別分配金」と呼びます。普通分配金は課税対象となりますが、特別分配金は単に元本が払い戻されただけとみなされるので非課税扱いです。

イメージ図:シグマ作成

どのような投資信託をどのくらい買えばいいのか

毎月10万円の分配金が欲しい場合、どのような投資信託を購入すればよいでしょうか。毎月分配金が欲しい、ということであれば、まずは毎月決算を迎える毎月決算型を購入する必要があります。

とある毎月分配型投資信託の売れ筋ランキングで1位のA投資信託 (A投信の基準価格は9517円。ここ数年継続的に1万口当たり150円の分配金支払い実績(2024/2/28現在))

を購入すると仮定した場合、毎月10万円の普通分配金を受け取るためには、

分配金10万円受け取る為に必要な購入元本=

欲しい分配金額10万円÷分配金150円✕基準価格9517円÷税金(1-0.20315)

というような計算をした結果、約800万円分を購入すれば毎月10万円受け取れることになります。

◆分配金利回りについて

ちなみに、分配金利回りと呼ばれる指標があります。購入金額に対していくらの分配金もらえるかを年率化したものです。100万円分購入して、毎月1万円もらえれば、分配利回り12%

といったイメージです。「とにかく沢山の分配金が欲しい」という方は、そういった分配金利回りランキングも存在するので、参考にしてもいいのかもしれません。(※ただし分配金利回りに注目し過ぎる事には注意点があるので後述します。)。

注意点

◆分配金額は変動する

分配金額は約束されているものではありませんし、各投資信託の運用会社判断で増減するものです。また、基準価格が日々変動するので受け取る金額も変動します。

◆分配金、すなわち一部解約金

分配金=利益、というわけではありません。運用している純資産から支払われます。分配金が支払われる分、純資産が減るので基準価格下落の要因となります。

◆分配金、もらっても使わないなら受け取るのは非効率

預金にしていても増えないから、と資産運用で資産を増やそうと思って投資信託を購入している方もいると思いますが、分配金として受け取った資金を生活費などで利用するのであれば有効活用と言ってもいいと思います。しかし、分配金として運用資産を取り崩してただ預金として寝かすのであれば、本末転倒というか、運用の効率が落ちる要因と考えられるのではないでしょうか。

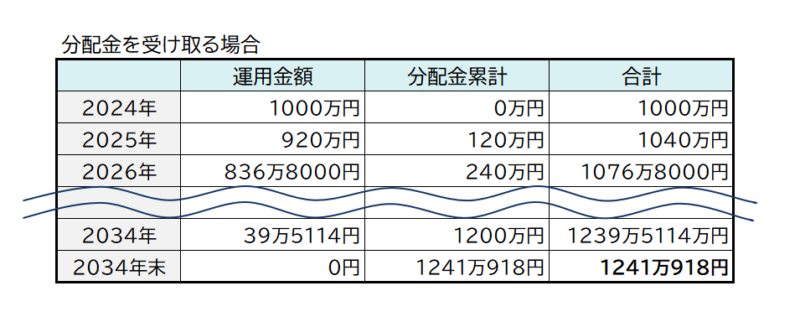

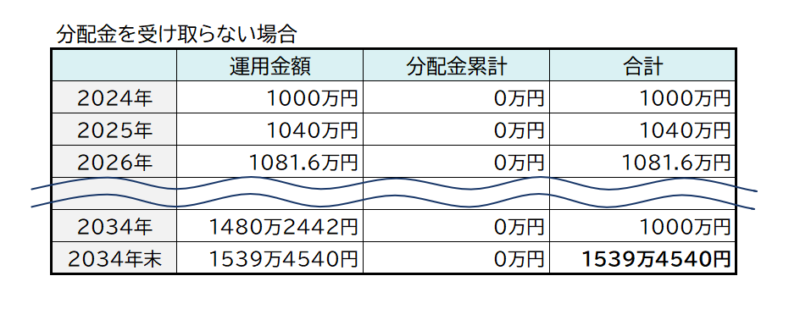

仮に毎年4%ずつ増える投資信託があったとします。これを1000万円分購入した際、毎月10万円の分配金を受け取った場合と受け取らなかった場合で比較してみましょう。

10年後には、分配金受け取らない場合は評価額1539万4540円に対し、分配金受け取る場合は1241万0918円となりました。分配金受け取らない方が約300万円も増やすことができました。

下の表のようにシミュレーションをしてみました。

2024年に投資をスタート。年率4%リターンなので、翌年には1040万円になりますが、分配金として120万円を受け取るので、運用金額は920万円に。

同じように毎年繰り返していくと、、、。10年後の2034年には運用金額は0円になり、分配金の累計は約1241万円になっています。

※実際には、元本が減って行けば分配金も減らすことが多いため0円になる可能性は低いと思われます。

分配金を受け取らない場合では、単純に年4%ずつ複利で増えていきますので、10年後には

1539万円まで増えることになります。(※シミュレーションであり、将来の成果を保証するものではありません)

分配金として運用金額が減ってしまうので、運用成績に差が出でます。

分配金受け取らない場合1539万4540円ー分配金受け取る場合1241万918円

=298万3622円(←分配金受け取らない方が約300万円増えます)

◆分配金が不要な人には、「資産成長型」。

長期的に運用効率を落としたくない人向けに、分配金を出さない資産成長型と呼ばれるタイプも最近は増えてきているようです。

◆増えた時だけ欲しい人には、「実績分配金型」

資産が増えた時だけ分配金を出す方針の、実績分配型というタイプもあります。購入タイミングや分配額決定のタイムラグにより価格変動してしまうので、純粋に増えた分だけ、というわけでは無さそうですが。

ETFとの違い

◆キャピタルゲインは分配しない

ETFの分配金は、組み入れ資産の売却益(キャピタルゲイン)は分配原資とはなりません。利子や配当などの収益(インカムゲイン)から運用管理費用を差し引いた全額を分配することになっています。ですので、値上がりや為替益などのキャピタルゲインは伸ばしつつ、配当や利金は受け取る、という個別の株や債券を購入した際のキャッシュフローに近いイメージといえるでしょう。

◆自動再投資できない

現状、ETFの分配金は一般的な投資信託とはことなり、自動で再投資ができません。分配金も投資資産に組み戻して資産拡大を狙いたい場合は、自ら再投資をする手間がかかります。

分配金の有無に依存しない方法

◆定期売却という方法

分配金のタイミングや金額は運用会社の判断にゆだねられます。資産の成長が期待でき、購入したい投資信託があったとしても、それが分配金の出るタイプとは限りません。では、自分が買いたい商品を活用して、受け取るタイミングや金額は自分の資金計画に合わせたい。そのような場合はどうしたらいいでしょうか。一部の証券会社では、『定期売却』といったシステムを利用することができます。例えば毎月10万円欲しい、ということであれば毎月10万円定額売却(税金等考慮せず)をすれば、希望通りの金額受け取ることができます。他にも一定の割合で解約をする定率売却などもあり、うまく利用すれば、資産の減少を抑えることができる可能性もあります。そのあたりは以下のコラムをご参照ください。

【毎月分配型投信より、投信「毎月解約」がお薦めの理由】

◆固定で欲しいなら債券という選択も

分配金や一部を解約して資産を受け取るのではなく、投資元本はそのまま運用しつつ、生み出された収益だけが欲しい場合は、「債券を直接購入する」という方法もあります。

債券とは、企業や国にお金を貸すことであらかじめ決められた期間、金利を受け取ることができ、満期で購入額面分の資金が戻ってくる商品です。債券であれば、元本を解約することなく、一定の金額の利金を継続的に受け取ることができます。債券について、詳しくはこちらのコラムをご参照ください。

【米ドル建て債券投資の基本と注意点】

最後に

分配金のようなかたちで、定期的な収入を得ることができるのは代えがたい喜びがあると思います。ですが、その場合に運用効率が悪くなってしまう部分もあることを考慮に入れる必要があると思います。また、分配金以外の収益等の受け取り方も様々あります。ご自身の状況や目的に照らし合わせて必要な選択をご検討いただけますと幸いです。

執筆者 山本 洋平

シグマ株式会社

ファイナンシャルプランナー

日本証券アナリスト協会検定会員(CMA)

宅地建物取引士

大学卒業後、日興コーディアル証券(現SMBC日興証券)に入社。個人富裕層、法人顧客への資産運用設計コンサルタントに従事。より一層お客様目線のコンサルティングがしたいと考え、シグマ株式会社へ入社。

お客様の真の相談相手になりたいと考え、親身なコンサルティングを心がける。お客様の現状と将来目標をしっかりと分析し、目標を達成するためのプランを立案。金融商品も証券アナリストの目線から厳選。

【趣味】ワイン、ゴルフ、社交ダンス、YouTubeで猫とカワウソの動画を見ること

【講師実績】名古屋証券取引所IRエキスポ2019、資産運用基礎講座

あわせて読みたい記事