今回は、退職金の受け取り方についてです。退職金は、老後の生活費を支える大切なもの。受け取り方1つで100万円以上の差が出ることもあるため、予めしっかりと検討する必要があります。

弊社では、退職金の運用相談を数多く承っていますが、大半の相談者様は退職金を受け取った後にご相談にいらっしゃいます。ただ、ファイナンシャルプランナーの視点からすると、「別の受け取り方をしていたらもっと良かったのに。」と感じることも少なくありません。

そこで、退職が間近の方には、ぜひ知ってほしいことを簡潔にまとめますので、参考にしていただけましたら幸いです。

退職金の受取方法には主に3つの方法があります。

①「一時金」として一括で受取る

②「年金形式」として分割で受取る

③「一時金」と「年金形式」を併用する

※会社によっては退職金の受け取り方を指定している場合もあるので、勤務先で受取方法を確認しておくとよいでしょう。

また、課税方法は退職金の受け取り方により異なります。ここがポイントです。

さて、突然ですが質問です。皆さんは退職金を受け取る際、どれを選びますか?

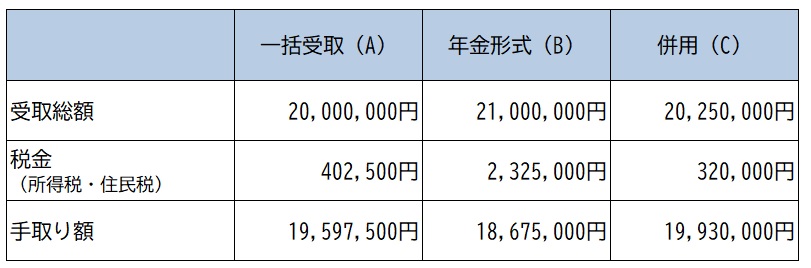

A

●一時金による受取

●総支給額:2000万円

B

●年金形式

●総支給額:2100万円(10年受取/年間210万円)

C

●一時金と年金形式の併用

●総支給額:2025万円(一時金1500万円/年金合計525万円)

ぱっと見たところでは、総支給額が最も大きいBを選択される方が多いかもしれませんね。実際に相談の現場でも、年金形式を選択されている方が多くいらっしゃいます。

「一括でもらうと使ってしまうから」と言う理由で年金形式を選択されるケースもあるでしょう。理由は様々ですので、一概にこれが良いと決めつけるのは早計ですが、ここではファイナンシャルプランナーの視点から税金を考慮した「手取り金額」について考えてみたいと思います。

3つの受取方法にかかる税金

前提条件

●65歳で退職金を受け取る

●65歳からの公的年金 180万円

●勤続年数:30年

●所得控除は基礎控除等の合計で100万円とする

「一時金」として一括で受取る場合

退職金を一時金として一括で受け取るときは「退職所得」となります。「退職所得」は分離課税ですので、ほかの所得とは分けて課税されます。また、退職所得を計算するときは「退職所得控除」を差し引くことができます。もし、確定給付年金や企業型確定拠出年金に加入中で、退職時に一括で受け取る場合は、退職金と合算して税額を計算します。

<退職金にかかる税金の計算式>

(退職金 ― ※退職所得控除)×1/2 = 課税退職所得金額

この課税退職所得額に税率をかけて算出します。

※退職所得控除額は、以下の計算式です。

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年超:800万円+70万円×(勤続年数-20年)

具体例として、さきほどのAについて計算してみます。

A.退職金2000万円を一括で受取り

(2000万円<退職金>-1500万円<※退職所得控除>)×1/2=250万円

したがって、課税所得金額は250万円ですね。

※退職所得控除=800万円+70万円×(30年-20年)=1500万円となります。

次に、課税所得に所得税、住民税の税率をかけます。

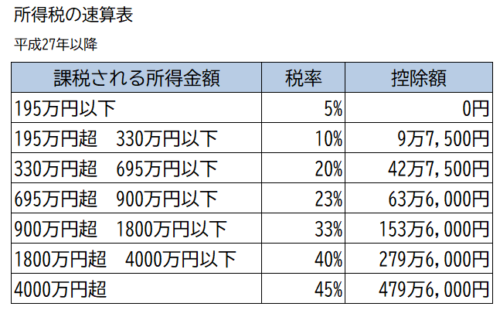

※下の「所得税の速算表」より、所得250万円の場合の税率は10%です。

所得税額=250万円×10%-9万7,500円=15万2,500円

住民税額=250万円×10%=25万円

所得税・住民税合計=40万2,500円

手取り額=2000万円-40万2,500円=1959万7,500円

計算例は下記国税庁HPにも記載がありますのでご参考まで

参考:国税庁HP https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_3.htm

「年金」として分割で受取る場合

退職金を年金形式で分割して受け取る場合、毎年の「雑所得」となります。この場合は、総合課税となるため、公的年金や企業年金など他の所得があれば合算して税金を計算します。

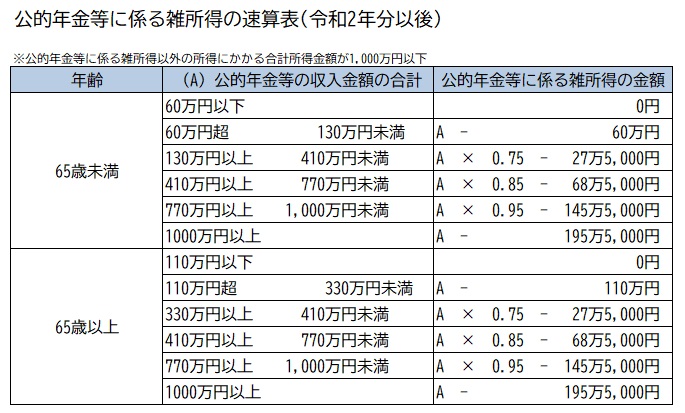

また雑所得を求める際は、受け取る年金額から「公的年金等控除額」を差し引いて計算します。

税額は、以下のように求めます。

公的年金等に係る雑所得 =「退職金による年金や公的年金などの所得金額」 - 「※公的年金等控除額」

※公的年金等控除額は下図のように年金額によって変動します。

具体例として先ほどのBについて計算してみましょう。

B.年金形式で210万円を10年間受取り(総支給額2100万円)

(210万円+180万円<公的年金>)―125万円<公的年金等控除>=265万円<雑所得>

265万円―100万円<基礎控除等の所得控除>=165万円<課税所得>

次に所得税率、住民税率をかけて計算します。

所得税額=165万円(課税所得)×10%-9万7,500円=6万7,500円

住民税額=165万円(課税所得)×10%=16万5,000円

1年間当たりの所得税と住民税の合計額=23万2,500円

10年間合計支払い総額 =23万2,500円×10=232万5,000円

手取り額=2,100万円-232万5,000円=1867万5000円

一時金と年金を併用して受け取る場合

企業によっては、退職金の一部を一時金として受け取り、残りを年金として受け取れるところもあります。この場合に例えば、一時金として1500万円を受け取り、残りを年金形式(52万5000円を10年間受け取る)にて受け取るとどうなるでしょうか。

上記と同様に計算をしてみます。

一時金1500万円、年金形式で52万5000円を10年間受取り(総支給額2025万円)

一括受取部分(退職所得)

退職所得金額=(1500万円-1500万円)×1/2=0円(一時所得)

所得税額・住民税額合計=0円

年金形式部分(雑所得)

(52万5000円+180万円<公的年金>)―110万円<公的年金等控除>=122万5000円

122万5000円―100万円<基礎控除等の所得控除>=22万5000円

所得税額=22万5000円(課税所得)×5%=1万円(1000円未満切り捨て)

住民税額=22万5000円(課税所得)×10%=2万2,000円

1年間当たりの所得税と住民税の合計額=3万2,000円

10年間合計支払い総額 =3万2,000円×10=32万円

手取り額=2,025万円-32万円=1993万円

いかがでしょうか。A,B,Cをそれぞれ計算してみましたが、今回のケースで最も手取り額が多くなるのはCでした。次がA、最も少なかったのはBとなりました。

※本コラムでは主に税金に主眼を置き、わかりやすくするために所得控除等を簡素化していますが、実際には社会保険料等を考慮するなど詳細に検討する必要があります。また、あくまでも現時点でのシミュレーションであり、将来的に制度変更などがあることにもご留意ください。

まとめとして、注意点を記載しておきますので、ご参照ください。

退職金を受け取る際に注意すること

1、総支給額のみで判断しない

今回の事例からすると、総支給額はBの「年金形式」が最も多くなりますが、税金を考慮した実質の「手取り額」でみればCの「併用」が100万円以上も上回っています。一概には言えませんが、退職後に継続雇用などで収入が見込める場合や公的年金などが多い場合は、ある程度の金額を一時金で受け取ったほうが手取り額が増える傾向にあります。受け取り方法を決定する前に、十分にシミュレーションをするなど慎重に判断するとよいでしょう。

2、社会保険料も考慮する

今回は主に税金について比較検討をしてみましたが、実際には受取方法の違いにより、社会保険料の総額も変わることがあります。例えば、BやCの形式を選択することにより、収入が増えれば、社会保険料が上がることもありますし、負担率が2割負担から3割負担になるということもあり得ます。見かけの総支給額が多かったとしても、税金や社会保険料が膨らんでしまうことで、実質の受取額が減ってしまえば元も子もありません。ちなみに、退職金として一時金で受け取る場合には、社会保険料の計算には含まれないことも重要なポイントです。

3.年金形式で受け取る際の注意点

もう一つ考えておきたいことが利回りです。今回のケースでは、一括で受け取ると2000万円ですが、年金形式にして10年間で受け取れば2100万円になります。つまり、10年間に分割することで100万円(2000万円に対して5%)増えたことになります。単純計算をすれば、年率0.5%の利回りです。普通預金と比較すれば決して悪くはないですが、現状の物価上昇率(年率3%程度)からするとあまり喜べる利回りとは言えません。もちろん一括で受け取って、ずっと預金にしておくよりはよいかもしれませんが、10年間を0.5%の利回りで固定してしまうことにもなるため、長期的な視点での判断も必要となりそうです。

4.一時金で受け取る際の注意点

ここまでの話では、税金や社会保険などの点から一時金で受け取る方が有利となることが多かったのですが、その場合でも注意する点があるように思います。冒頭のお客様の例にもあったように、「一度に入ってくることで使ってしまわないか心配」と言ったケースです。実際に、まとまったお金が手に入ることで、しっかりとした資金計画がないままに住宅ローンの返済に充ててしまったり、リフォームや車の買い替えをしてしまうこともあるかもしれません。最近では金融機関さんのお勧めで投資をして失敗したという話もよく聞かれます。そうならないためにも、まずは老後に備えた資金計画を立てることが重要と考えます。

退職金運用については、「退職金を運用する前に検討すること」というコラムを作成しています。よろしければご参考にしてください。

シグマ株式会社

ファイナンシャルプランナー(CFP)

大学卒業後、大和証券に入社。 個人富裕層、法人顧客への資産運用設計コンサルタントに従事。営業表彰などを受賞。より地域に根差し、顧客本位な仕事をしたいと感じシグマ株式会社に入社。ファイナンシャルプランナーの上級資格である(CFP)を保有し、ライフプランに基づいた資産形成や資産運用のアドバイスはもちろんのこと相続や不動産など資産全般の相談に強みを持っている。

【趣味】 フットサル

【座右の銘】 思考は現実化する

あわせて読みたい記事